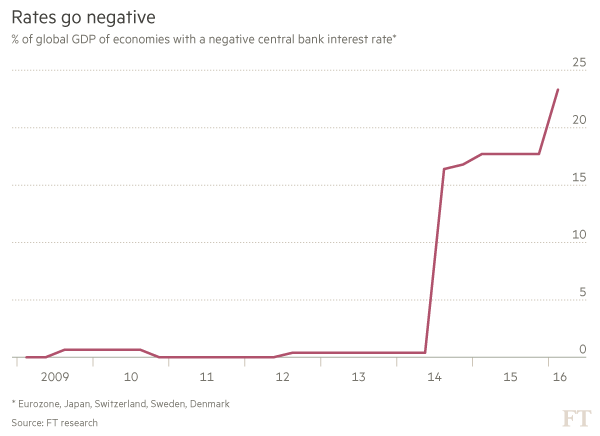

西方金融危机爆发近九年后,利率仍保持在超低水平。实际上,世界经济的四分之一如今都在忍受负利率政策。这种情况令人担忧的程度如同这些政策本身不受欢迎的程度。

资产管理公司贝莱德(BlackRock)首席执行官拉里•芬克(Larry Fink)认为,低利率使储户无法得到他们退休所需的收益。因此,他们不得不省下当前开支进行储蓄。德国财长沃尔夫冈•朔伊布勒(Wolfgang Schäuble)甚至把新民族主义政党——德国新选择党(Alternative für Deutschland)的崛起归咎于欧洲央行(ECB)所实施的政策。

“拯救储户”是资产管理公司或债权国财长口中合乎情理的诉求。但这并不意味着反对低利率就言之有理。世界经济正遭受储蓄过剩(相对于投资机会)的困扰。货币当局正在帮助确保利率水平符合这一事实。最终,市场力量将决定储户得到什么。可惜,市场正在发出的信号是,他们的储蓄并不是很有价值,至少就边际回报而言。

为何会出现如此规模的储蓄过剩?这是一个重要问题。鉴于德国经常账户盈余占国内生产总值(GDP)的近9%——也就是说,即便利率处于超低水平,储蓄还是远远超出了国内可以吸纳的数量——德国或许应该问:如果不得不在国内吸纳这些过剩储蓄的话,其国内利率将低到什么程度?遗憾的是,世界其他地区也无法轻易地吸纳这些储蓄。

储蓄过剩(如果喜欢的话,也可以称之为投资不足)是金融危机之前与之后形势发展共同作用的结果。即使在2007年之前,实际长期利率也已经处于下滑状态。自那以来,私人投资疲软、公共投资削减、生产率趋势增长放缓以及金融危机遗留下来的巨额债务相互作用,拉低了均衡实际利率。一段时间里,后危机时代新兴经济体的强劲需求部分地抑制了这些趋势。但如今,这部分需求也已逐渐减退。

有人或许会表示反对,认为实际利率下降完全是货币政策而非市场力量的结果。这是不对的。货币政策的确可以决定短期名义利率,并影响长期利率。但稳定价格的目标意味着,货币政策旨在实现总需求与潜在供给的平衡。各国央行只是发现,需要超低利率才能实现这一目标。

另一种反对意见是,超低甚至负实际利率会产生与预期相反的结果——甚至在需求方面。对这种观点的一种反驳是,2011年欧洲央行提高了利率,但带来了灾难性后果。更广泛的反驳是,较高利率将收入从债务人转移至债权人。它很有可能使债务人削减的支出超过债权人提高的支出。此外,高利率政策会损害借款人的信用度,进一步带来两大恶果:迫使借款人破产,给中介机构和债权人都带来痛苦的结果;使信贷扩张放缓。因此,提高利率可以刺激经济扩张的说法非常站不住脚。当然,储户认为恰恰相反。他们会提出相反的观点,不是吗?

简言之,我们必须把超低利率视作经济痼疾的表征,而非病因。当然,人们有理由质疑当前所采取的货币疗法是否是最佳疗法。这里可以讲三点。首先,鉴于银行机构的性质,负利率不大可能传递到储户身上,同时,如果是这样的话,负利率很可能让银行遭受损失。第二,如果不限制将存款兑换成现金的话,负利率政策会有一个极限。最后,由于这些原因,这一政策的结果可能会弊大于利。即便负利率的支持者也认可存在局限。

可以对此类批评进行回应。然而,如此特殊的政策可能会削弱而非加强信心。这意味着货币政策正在耗尽吗?完全不是。货币政策提高通胀的能力实际上是无限的。更准确地说,危险在于,货币政策变得越极端,对其进行校准就越困难。因此,财政政策本应更积极地发挥作用。实际上,在借债成本像如今这样低的时候,很难理解为什么要痴迷于限制公共债务。

最好的政策是将提升潜在供给和维持总需求结合起来。重要的手段包括结构性改革、积极的货币和财政扩张政策。国际货币基金组织(IMF)认为,在积极的货币和财政扩张政策背景下,结构性改革可以取得最好效果。对劳动力市场改革而言,尤其如此。美国在出台更加平衡的政策组合方面比欧元区做得更加成功。

德国一直拥有放弃欧元的选项。但结果将是重新启用的德国马克巨幅升值、以本币衡量的外汇资产发生损失、金融部门受损、对外投资加快、通缩、以及制造业空心化。或者,德国可以留在欧元区。但它必须明白,其货币政策不能只为了债权人的利益。稳定欧元区的政策必须也要帮助债务人。此外,对货币政策的过度依赖是选择的结果,尤其与德国强烈支持的财政政策两相比较进行选择的结果。这种过度依赖也是过度储蓄的结果,而德国对过度储蓄的贡献巨大。德国应当停止抱怨欧洲央行解决这些困境的努力,而着手帮助解决一定程度上由德国自身制造的问题。

译者/隆祥

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:英国《金融时报》首席经济评论员 马丁•沃尔夫

来源:FT中文网