【导语】苦逼的是真正需要房子的老百姓,你不得不以一个傻逼的价格,去买人家倒贷款的工具。本质上这就是一种庞氏骗局,只要房价每年的涨幅都超过贷款利率,这种游戏就能一直玩下去。

(本文来源:水木然、澎湃新闻、新浪财经)

一、中国房价,已是一场彻头彻尾的庞氏骗局!

作者:水木然微信号smr669

中央要求开放商降价销售,任志强却称宁可炸掉也不卖!

这简直天理难容!

任志强近日竟然声称:“全国房地产接近7亿平方米的库存并不算多,对于其中有很难消化的那部分宁可炸掉,也不会因为任何政策而消化掉!”也就是说房产大鳄们宁可炸掉自己的房子,也不会降价卖给老百姓!

而就在上个月,中央经济工作会议提出:商品房应该适当降价。鼓励农民工进城买房。还鼓励各种个人和企业去买商品房,然后出租。

一方面国家在战略调控,另一方面资本家宁可把牛奶倒掉也不卖给穷人。难道资本家现在要跟国家对着干吗?

其实,中国的楼上早已沦为一场彻头彻尾的庞氏骗局!

庞氏骗局是对无限发展下线的骗局的称呼,这种骗术是一个名叫查尔斯·庞兹的投机商人发明的。庞氏骗局在中国又称“拆东墙补西墙”,“空手套白狼”。简言之就是利用新投资人的钱来向老投资者支付利息和短期回报,以制造赚钱的假象进而骗取更多的投资。

庞氏骗局中主要有三种角色——肇始者、助推者和受骗者,简单地说,就是地方政府、开发商和老百姓。

我们现在来了解一下现在的楼市是一个怎样的病态结构:一方面一线城市确实有需求,但高房价已经远远脱离了这些需求,北上广深的房价收入比已经超过25,换句话说一个家庭可能近30年的收入都不够买房了,那么他们该怎么贷款?另一方面,二三线城市房价收入比只有7-15,这个还算是合理,但二三线城市却爆发出了更加严重的危机,楼价已经根本涨不了了,因为没人买了,都好几套了。所以根本就没这个需求,产能严重过剩,需求不足。这就是实体经济危机。不用再遮遮掩掩了。

那为什么不降价呢,因为金融成本,很多人买房根本不是自己赚钱去买,而是在银行串通一气,然后倒贷款。开发商内部预售的时候,基本上就都卖给了身份证的复印件,只要每年房价保持上涨,并涨过了贷款利息,那么年末的时候,把房子再重新抵押,然后接着还能贷款,这样房子从来就没卖出去,但房价确实每年都涨,银行账面上很赚钱,而且很安全,都是足额的资产抵押,地方政府很兴奋,因为土地也涨价了,自己也赚的很多。

还一个劲的配合银行开发商玩这种游戏,开发商早就把银行的钱套出来拿走了,苦逼的是真正需要房子的老百姓,你不得不以一个傻逼的价格,去买人家倒贷款的工具。本质上这就是一种庞氏骗局,只要房价每年的涨幅都超过贷款利率,这种游戏就能一直玩下去。

直到有一天,傻子没有了。没傻子可骗了,银行和开发商的联盟自然解体,那就变成了他两之间的零和博弈。开发商要赚钱,必然是银行的坏账为代价,而银行要想堵住窟窿,必然有开发商要死。现在已经到了这样的临界点。

二、历史最低!房地产投资增速跌至1%,库存继续增长

来源:澎湃新闻

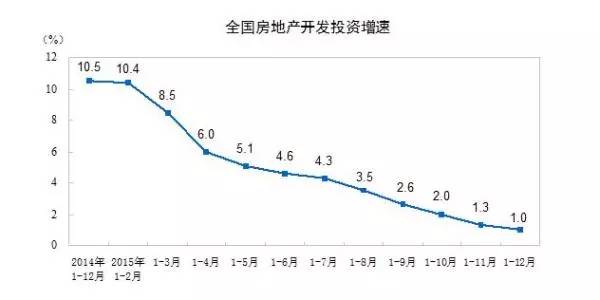

1月19日,国家统计局发布2015年全国房地产开发和销售数据:1-12月份,全国房地产开发投资95979亿元,比上年名义增长1.0%,增速比1-11月份回落0.3个百分点。其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。

中国房地产住宅研究会副会长顾云昌表示,2015年整个房地产市场可以用“三上三下”来形容,三上是指销售面积、销售额、以及个人按揭贷款的上涨,三下是指土地购置面积、新开工面积以及投资增速的下滑。

可以发现,自2014年以来,房地产开发投资增速已经连续23个月下滑,目前处于连续十个月在个位数徘徊的状态。

统计局数据显示,新开工面积一直处于下降的势头。2015年,房地产开发企业房屋施工面积735693万平方米,比上年增长1.3%,增速比1-11月份回落0.5个百分点。其中,住宅施工面积511570万平方米,下降0.7%。住宅新开工面积106651万平方米,下降14.6%。

另一方面,房企的购地热情也未见明显提高。2015年,房地产开发企业土地购置面积22811万平方米,比上年下降31.7%,但降幅比1-11月份收窄1.4个百分点。

顾云昌认为,新开工面积以及土地购置面积的下降有望在2016年得到逐步收窄。

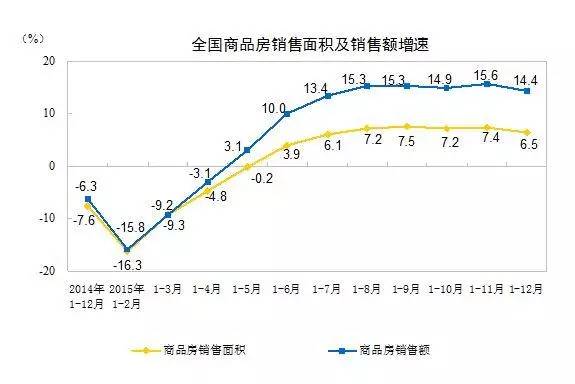

可喜的一面是,2015年一月份以来,商品房销售的两项指标开始不断回暖。销售面积以及销售额都呈现稳步回升的态势。

数据显示,2015年,商品房销售面积128495万平方米,比上年增长6.5%,但增速略有回落,比1-11月份回落0.9个百分点。其中,住宅销售面积112406万平方米,比去年增长6.9%;住宅销售额为72753亿元,比上年增长16.6%。

交大房地产金融总裁俱乐部副会长李骁表示,2015年在各项楼市政策刺激的情况下,此前积压的需求在2015年得以释放;而宽松的货币政策等也释放了很大一部分的购买力。

“由于购买力的集中释放,2015年销售的两项指标都不错,由于基数偏高,2016年应该会在目前的状态下上下波动,不太会有更大的突破。”顾云昌说。

值得注意的一点是,个人按揭贷款呈明显上涨态势。数据显示,2015年个人按揭贷款16662亿元,比上年增长21.9%。

“个人按揭贷款的上涨说明银行在对房贷的支持力度上是明显上涨的,也说明银行对于个人住房贷款的资金并不紧张,这是对楼市支持的很好表现。”顾云昌说道。

但是,库存仍然是当前一个重要的问题。截至2015年末,商品房待售面积7.19亿平方米,比11月末增加2217万平方米。其中,住宅待售面积增加1155万平方米,为4.52亿平方米。

“从整体来看,商品房待售面积中很大的一部分库存来源于办公楼以及商业营业用房,这部分的库存与去年相比有很大的上升,而住宅的待售面积并没有那么可怕。”顾云昌分析道。

“可以说目前不同城市间分化是很明显的,一线城市及部分二线城市的楼市并未受到什么影响,而三四线部分城市就比较堪忧。目前的不均衡表现在库存大在不同城市表现不一、房价上涨各城市也不均衡,因此分类调控的政策后续也会继续出台。”顾云昌进一步说。

上海中原研究咨询部高级经理龚敏表示,开发投资增速持续下滑,2015年全年增长幅度只有1.0%,比2014年下滑9.5%,当前经济进入L型的发展走势,未来经济继续探底可能性依然仍存在。

按照顾云昌的预判,房地产投资增速在今年一季度,最晚二季度会止跌回升,不过想要重回此前两位数增长的态势已经不太有希望,整体房地产投资增速会徘徊在4%-5%。

三、房地产开发商崩盘样本:楼盘捂了两年,欠下40亿巨债

作者:江风扬,原文有删节

1、一个房地产崩盘样本

先上个案例,朋友告诉的实事:某地一开发商,为人低调,自奉菲薄,克己勤免,攒一楼盘,实指望以此大发,装修都搞完了,还没开卖,今年爆了。朋友为公司上门讨债,才了解到情况,该老板已欠下40多亿的巨债,而楼盘,也许在去年高峰期能卖10多个亿,现在能卖个零头就不错了。

朋友查了账本,40多亿的欠款,实际借的钱才19个亿,其余都是历年攒下的利息。我听了差点打一趔趄,但后面还有更惊人的:其实该楼盘两年前就已盖好,老板捂着不卖,表面上看,老板似乎是贪心,想赚得更多,而事实是,当时老板就已经资不抵债了,即使是当时以市价卖掉,老板也已无法清偿欠款。站在老板的角度,与其马上坐牢,不如把楼盘捂在手上,反正房地产蒸蒸日上,手上有个楼盘就有故事讲,就能融到钱,万一将来楼市暴涨,他就把故事讲圆了:偿清所有的债务,还能赚一笔。只可惜,现实很残酷:房价涨幅已跑不过利率涨幅,只有崩盘一条路。

更残酷的是,老板把自己的亲朋好友全拉下水了。坐在他办公室哭丧着脸讨债的,不是兄弟就是同学。他的一个同学,原是某银行支行高大上的行长,自己的钱要不回来不说,银行贷的钱也要不回来,该行长因此被贬为专职讨债的,什么时候要回钱什么时候回去上班。他的两个堂兄弟,为这楼盘献出了数千万的积蓄,又从老家借来上亿资金,全部填进这个楼盘,这亿元资金,都是从众乡亲的口袋里以高利弄到手的,人头有数百之多。他们不知道事情已到了不可收拾的地步,还在不停地催利息。朋友和他们坐一起要债的时候,就听到不停的电话来,两兄弟不停地对电话说:利息明天就还!明天就还!

我相信这帮要债的一定恨不得将老板碎撕万段,但一个死老板一分钱都不值。要是这老板的肉每一小块值一块钱,我肯定,要不了多久他就会变成40亿块。

2、炒钱是如何沦为庞氏骗子的?

说这个案例,是因为最近看到太多的高利贷炒钱崩盘惨案了:以广东、四川、浙江、江苏为最多,说高大上点,叫民间金融,说符合实际点,我叫他民间炒钱庞氏骗局。卷入其中的民间公司基本上不是担保、小贷,就是理财公司、P2P平台,或者小型开发商,参与者大多没什么金融常识,也没什么经济意识,对“风险”二字完全不认识,眼里就一样东西:高利,一开口就跟你谈三分的利,四分的利,说二分的利那都叫没本事。

从各种炒钱公司崩盘的模式来看,我把它们归纳为这么几种:

第一种,有自己的故事和题材的,一般不是在内蒙古或新疆某个你叫不出名字的地方有个矿,就是在某个三四线城市城郊结合部有块地,要不就跟你说能搞到齐白石范曾达芬奇梵高的画,坐等升值。玩的人是真诚相信,如我上面提到的案例,他是真诚相信那是一桩事业,只要把钱交给他,他就让你赚更多的钱。这种人一般刚开始是认真的,到中间撑不住了,就半真半假了,到最后,为了苟延残喘,彻底沦为蒙人。

第二种,一般都曾经有个实体,资产型公司,相对有钱,比如开发商,在资产泡沫大起时,他看到了资金与资产之间互动加杠杆的套利空间,就开始玩资金了,弄个担保或小贷公司,用融来的钱买资产,用资产质押再融资,再买资产,如此循环。手笔很大,门面也很大,资金动员能力强,欺骗性也很强,这种公司一般在全国多个开发区都有块地,这里那里有个矿,有点物业,再以低价买来真真假假的黄花梨或字画什么的,做大资产。摊子大,链条长,杠杆高,资金链紧,一旦资产价格有个风吹草动,就会崩,而这种公司一旦崩掉,往往波及面广,债务黑洞极大。

第三种,没什么实力,看见别人炒钱眼热,也纠集个理财或担保公司,这种公司好的一般做影子银行的下游,相对安全,差的就做了前述两种公司的下游,为他们找钱,自己居间,吃上下游资金价差,一般他到手的资金到在2分以上,再3分4分倒给别人,等到别人一崩,他也跟着就倒了。这种等级的公司做业务,一般连哄带骗,信用不高,只能在熟人圈子里骗,最后上当的多是乡亲、亲戚、同学、朋友,通常叫杀熟。

最后一种,一上来就把自己定位成庞氏骗子,以高利诱惑那些贪婪的人。这种人一般先弄个P2P平台,发个理财产品,给出来的利率高得让你心跳。他们骗一波钱到手后,就骗下一波,用第二波骗到的钱,付第一波钱的利息。那些拿到高利的人感觉到了诚信,就拿更多的钱往里砸。等到第三波融资到手,庞氏骗子就玩人间蒸发。目前这种庞氏骗子已经开始进化了,不再是庞氏玩法了,直接开骗:还是用P2P平台,还是高利开诱,但骗到第一波钱后,立刻卷款逃跑,至多花大钱买个法人替他坐牢。

这里给个经典案例吧,央视不久前报的:深圳金鼎祥投资公司,有一个理财分红产品收益惊人,月利息高达10%至12%,投资人刚开始每个月都能按时拿到对方承诺的利息,后来不惜几千万几千万往里投,之后,这家公司突然失联,将近十万投资者所有投资“化为乌有”。

3、对民间资金的引蛇出洞

为什么突然涌现了这么多各式各样的高利贷公司呢?这全拜四万亿大投资所赐。

2008年11月四万亿大投资推出后,金融机构差不多哭着喊着往外贷钱。多少年来只见你求银行,什么时候见过银行求过你?但这时侯,银行有政治任务,要把钱放出去,倒过来了。当时贷款人稍微弄点资料,别让银行脸上太过不去,就把贷款拿了。事情就有这么夸张。

一转年,到2009年上半年,经济形势看看有点稳了,银监会就开始出手,要往回收了,时间是当年7月份,银监会发一个内部征求意见稿,要管一管这信贷口子。风一吹,股市就见到了6000点大跌以后的高点:3478点。

这时候其实大家都醒过来了,对金融危机的恐惧也过去了,都琢磨着贷钱来玩儿了,但央行已不给你机会了,2010年,央行出台政策,对信贷实行总量控制,而且是按季给额度,虽然贷钱凶猛,但一下子有了上限,银行差钱差得直叫唤,一般到4季度,银行基本上就没钱放了,额度用完了。

央行银监这一着,等于是给地方打了一记闷棍。4万亿大投资出来以后,各地政府规划配套的投资达18万亿之巨。本来中央还怕地方政府拿着捏着不敢投,但地方政府才不管呢,好比一人早就想进赌场,一直被爹管着不敢进,现在爹让去了,他还怕把家产输光吗?但地方政府的玩法很快就把爹给吓着了,这是“崽卖爷田不心痛”的节奏嘛,所以就出手勒着点缰绳,这一勒,问题又来了:18万亿摊子已经铺开了,不给钱就等着烂尾。爹你就看着办吧!

要说这时候国际经济形势还没完全稳住,美国还一轮一轮的搞QE呢。中央真要是把钱袋子口子扎紧了,经济出了问题谁负责?但不扎紧钱袋口子,金融系统闹崩了,那更不好收场。怎么办?

得有新招!

新招就是:守住正路,大开旁门,对民间资金进行引蛇出洞。

守住正路就是对银行系统的信贷进行总量控制,这是计划经济,按季给配额,贷款利率也低,能够拿到这种便宜资金的,也就央企、大国企或地方政府好项目。这是金融小灶,能吃小灶的,得高大上够级别。

大开旁门就是放开民间金融,搞活民间金融市场,对影子银行以放为主,以管为辅。压低存款利率,让存款利率跑不赢通胀,用实际的负利率,加上民间金融诱人的高利率,将那些长期躲在银行的储蓄资金引出来,投入到有史以来最大的投资大跃进当中去。

这一招确实有效,于是我们看到了建国以来最庞大、最活跃、也最让人心跳的民间高利贷盛宴!

4、炒钱国家队的民间扮相

今天回过头来看,2008年以来中国经济的打法完全脉络清晰了:

一、启动两个领域的大投资稳增长:一个是大基建,一个是房地产。大基建归功于各级政府,即4万亿+18万亿。房地产泡沫一要归功于人民币升值,二要归功于地方政府推动。

二、大基建和房地产又是相互支撑相依为命的两个相关体:没有大基建,投资上不来,经济增长没保证,人民币升值可能会立刻掉头转为贬值,那么房地产及各种资产通胀无从谈起;同样,没有房地产热,没有越来越高的地价,地方政府既卖不出地价,又无从将土地质押融资,就没有钱搞基建。只有双方珠联璧合,才有稳定的经济增长。

三、无论是大基建,还是房地产,对资金的需求都是十分巨大的,如果单从银行一个口径往外出资金,那么,一旦泡沫破灭,风险全部集中在银行,这是关系到社稷安危的大事,这么大责任,谁都负不了,唯一的办法就是启动全民资金,将风险分散到全社会。

所以,银行系统分裂成双轨:一轨为表内,服从央行银监的各种管制,有信贷控制,有存贷比考核,有计划利率,另一轨在表外,不受考核管制,各式各样的理财产品,庞大的理财资金池,成为民间资金市场资金最大的源头。

跟着是信托资产的跳涨,短短几年就直奔10万亿。虽无法律文件规定,但刚性兑付的隐性承诺,相当于为各种大资金进入房地产、进入矿藏资源、进入地方融资平台提供了背书,有了这种背书,才会让那些大的民间资金,以及那些进来的境外热钱,无所顾忌地进入了房地产和大基建的第一线。

这两个都是穿了便衣的国家队,只不过是民间扮相而已,而真正的民间金融的主体:担保、小贷、典当、理财公司、P2P,都只是它们的小弟、跟班、上下游,如果把民间金融市场比喻成生态群落,那么民间扮相的银行信托就是狮虎,而其它的只能算土狼、豺狗、秃鹫,起的是补充作用。

但民间并不明了这一局势,他们只知道炒钱很赚,比辛辛苦苦做实业要容易赚钱多了,就纷纷入局,却并不明白,钱从何来?财富从何而来?对于他们当中的绝大多数人来说,知其然有钱赚就行了,何必费神费力去知其所以然呢?他们认为,竭力搞清所以然的那些家伙,都是些吃饱了撑的傻子。

直到现在,举目中国,我所见到的,大多都是些认为“知其所以然是扯淡而多余”的机灵成功人士。我祝福他们!

(本文观点不代表复利投资立场)

投稿:zhouzy@21jingji.com

微信号推荐▽

|

21财经搜索 ID:www-21so-com |

长按并识别关注

|

| 21财经搜索:在这里,读懂财经。 | |

|

金评媒 ID:jpman21 |

长按并识别关注 |

| 金评媒:辛苦工作的您,钱却还躺着睡大觉?是时候让你的钱成为你的赚钱工具了! | |

版权保护声明:本公号选发有优质传播价值的内容,可能会做部分删节修改。我们极其尊重优质原创内容的版权,如本号所选内容未能联系到原文作者本人,请作者和jojoe18(微信)联系。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:佚名

来源:复利投资

大西瓜_177609

2016年05月12日

大西瓜_177609

2016年05月12日