Managershare:这不仅仅是金钱上的问题。

从二胎新政策出台的第一天起,我就不断地收到短信——亲戚朋友们纷纷祝我早日好“孕”。婆婆当然更希望我生个大胖小子,凑成一个“好”字,也圆了她一辈子的心愿——抱个孙子。

是的,我也知道多生一个孩子好处多多。比如孩子能有个伴,长大后可以相互照应;我们以后养老,多个孩子,老大的责任和压力就能减轻些;这也符合中国传统家庭传宗接代、多子多福的观念……昨天一个博友说:“生二胎,就是经济上拮据几年就过去了。”

可是我想说:“生二胎,何止是钱的问题这么简单啊!”

会不会失去工作?

夏天,我的同学慧慧百感交集地迎来了人生最重要的时刻——她生了白白胖胖的小公主嘟嘟;可是到了冬天,就在这周,她忽然发现自己也只能当妈妈了。因为在她休产假期间,她的职位已经落入了竞争对手的囊中。

尽管慧慧在学校期间品学兼优,进职场十年叱咤风云,得到领导一致好评,并且在产假中,她仍坚持学习,考出了高级职称,但是,从保胎到产假结束这一年的时间里,物是人非,她再也回不去了。

当下社会竞争如此激烈,一份安定的工作可遇不可求,怎么能忍心拱手让人?我知道慧慧一直想要个孩子,十年终得圆梦,她不后悔,但是眼看着与大好的发展机遇失之交臂,她还是咽不下这口气——这不是钱的问题,是自己的人生价值、社会价值期待被认可、肯定的心理诉求。她不服气、不认输,却不得不换份工作,重振旗鼓。

谁来照顾新生的孩子?

生兜兜的时候,我还不到25岁,兜姥姥和兜姥爷都是52岁,我们三个人年富力强,不知疲倦地围着兜兜团团转:我24小时专职照顾孩子,他们照顾我,给我们娘俩买菜、做饭、洗衣服……

现在七年过去了,两位老人已近花甲之年,更长的一辈人——兜兜的太姥姥和祖奶奶都已经是耄耋之寿,完全离不开子女的照顾。我怎么忍心再给父母徒增烦扰?给兜姥姥本就因为胰腺炎消瘦的身体雪上加霜?

况且,现在的情况已经不是照顾一个孩子这么简单了——兜兜和新生的婴儿,手心手背都是肉,如果只靠我一个人,很明显是摆不平的。

产假减半,你的身体是否可以承受?

第一胎顺产5个月产假,剖腹产6个月产假,可是第二胎的产假一律都是3个月。

生兜兜时我年轻力壮。孩子一过百天,我就被领导提前喊回去上班。为了保住自己的工作和岗位,我毅然决然地扔下嗷嗷待哺的兜兜,每天早出晚归地“奔前程”。

即使年终过节,我也在所不辞地加班到12点;即使有一次意外怀孕做流产,我也因为单位要突击新系统上线,没有休一天假。这么拼的后果是什么呢?我二十几岁就心脏早搏、心律不齐、心电轴左偏,低血压、低血糖、腰椎间盘突出、颈椎病这些职业病更是久治不愈。

现在,如果再生二胎,我的身体还能扛得住吗?3个月的产假能否恢复?每晚两小时一次的起夜搭配白天全日制工作的操劳,我还能不能胜任?……这些都是职场妈妈不能逃避的难题!

老大谁来教育?时间、精力如何分配?

生二胎给老大带来的心理影响不再赘述,我相信很多妈妈都已经知道了该怎么做:开导老大的失落,培养两个孩子的感情,等等。但这些都只是短期内要做的心理疏导,孩子很快就可以适应现状。从长期来看,职场妈妈的时间、精力有限,怎么兼顾两个孩子的教育,是个大问题。

试想一下,兜兜上到四五年级,即将面临小升初的时候,她压力巨大,需要妈妈答疑解惑,届时她也正值青春期,同样离不开妈妈的陪伴和疏导。可是在这个关键时期,我白天工作,晚上回家后还要洗衣做饭,哺喂小二,给他讲婴儿绘本……我哪还有时间好好地辅导兜兜?哪还有时间读书、写文、提升自己?哪还有时间听听老公积压了一天的心事?哪还有时间给爸妈、姥姥打电话,聊聊彼此的新鲜事?

我不能接受“一只羊也是赶,两只羊也是轰”的凑合思想——生了孩子就得养,而养育哪是让孩子吃饱喝足就能万事大吉的?毕竟我们都是有社会责任感的公民,都希望教育好孩子,等他长大后能自力更生,不给社会添麻烦。

况且,生活不是只有爱孩子,还有爱自己,爱家庭。我能力有限,我怕生了二胎后,自己难以平衡,最后一个都爱不好……

最俗的,钱的问题怎么办?

我和我老公都是全职。我们现在养活兜兜一个孩子,都需要有计划地支出,我很难接受再养一个孩子后的拮据生活。

我算了一笔账:

兜兜每月学习古筝500元+国画500元+儿童色彩基础400元+学校学费、餐费2000元+哮喘病医药费1500元=4900元。

我无法保证再生一个孩子后,我们有经济实力让他们俩人都能享有这样的生活质量。如果为了这个小生命的到来,我要拼了命地赚钱,不顾自己早搏的心脏,我做不到,因为现在的我很爱惜自己的生命。

如果要为此降低兜兜的生活水准,对不起,我更做不到——我不能让还没出生的小二,给老大带来任何可以预知的损失。如果两个孩子的教育经费都得减半,我都培养不好,那不如集中精力,把一个培养好。

这一连串的问题让我联想到了著名的踢猫效应。

公司老总因为一大早和老婆吵了架,所以极不耐烦地批评了前来汇报的项目主管:“这点事都解决不了,我要你们干吗?!” 主管碰了一鼻子灰,回到办公室后,又迁怒于前来请示的下属:“这种事情还来找我解决?你们自己怎么不多动动脑子?!”

这位下属下班后很沮丧地回到家,无缘无故地批评了儿子。儿子被爸爸的无名火搞得很郁闷,冲着小猫就是一脚:“讨厌,叫什么叫?一边去!”猫逃到大马路上,此时正好有一辆卡车开过来,司机赶紧避让,结果把路边的孩子撞伤了。

踢猫效应告诉我们,每一件事情都不是孤立存在的个体,它一旦出现,就都会引发或多或少、或大或小、或长或短的连锁反应——更何况生孩子这件事,不仅仅在于生的一阵子,更在于养的一辈子,它会引发多少难以预测的连锁反应啊!

说了这么多,其实我还是很纠结,二胎到底是生,还是不生?不生,我真的喜欢孩子。如果我是全职妈妈,我有信心照顾并教育好两个孩子,而且我和众多独生子女的妈妈们一样,很忌讳、很恐惧“失独”这个话题。我也希望多一个孩子,多一份保障。可是,对于现在的我而言,二胎仍是个奢侈品。

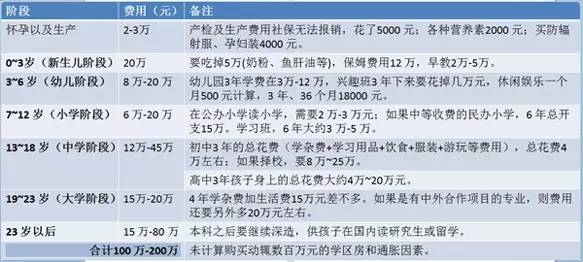

养二胎要花多少钱

以下都是按照目前的市场行情来计算的,没有考虑将来物价和教育费用上涨因素。若考虑通胀,这个费用实际上会更惊人!

如果真的要二胎 你得做好这些准备

1、应急准备金比例要提高

对于一般工薪家庭来说,将家庭3~6 个月的月支出作为应急准备金,足以应对家庭的意外支出。但针对两个孩子的家庭,应将紧急备用金增加至6~12 个月支出,提高整体资金的流动性。

假如一个家庭在只有一个孩子下每月的支出为6000 元。那么生了二胎后,家庭支出很可能会增加到9000 元甚至更高,因此在二胎出生前,这样的家庭就应该提早将应急准备金从18000~36000 元提高到36000~72000 元。如果考虑到第二个宝宝出生后可能会出现的各种意外支出(如出现较严重的先天性疾病或遭遇意外事故),最好再申请1~2 张拥有3 万元以上额度的信用卡,以备不时之需。

2、“顶梁柱”保险要跟上

生了二胎后,意味着父母养育子女的经济负担和责任进一步提高了,如果父母中的任何一方不幸出现重大疾病或发生意外,都意味着子女未来的成长和教育将不可避免地遭遇巨大风险。因此,二胎家庭务必要重新审视一下家庭保障是否充足。尤其是有些家庭在生二胎后母亲不得不辞职做全职太太,这意味着父亲成了家庭经济唯一的“顶梁柱”,对父亲的保障务必要进一步提高。

一般来说,给“顶梁柱”买的意外险和寿险的保额最好都能达到家庭年收入的10 倍或家庭年支出的15 倍,这意味着假如父母一方不幸离世,另一方至少还有经济能力将第二个孩子培养到18 岁成人。

从前文计算中可知,要两个孩子都能快乐成长并培养成才,没有200 万元是搞不定的,因此假如夫妻双方收入差不多,则各需要买上100 万元的意外险和寿险。以目前医疗费用看,还需另外投保最高保额30 万元的重大疾病险。这样当风险骤然降临时,孩子的成长在经济上才不会受到较大的冲击。

假如父母收入较高,也可将每年收入的5%~10%购买储蓄型寿险,在获得保障的同时,也能提前布局今后的养老金。对于生了二胎后手头较紧的父母来说,则可以选择费用较低的消费型保险,每年定期支付,至少要持续购买到房贷还清且第二个孩子年满18 岁以上。

需要特别提醒的是,目前我国各地都有针对中小学生和婴幼儿的各种形式的少儿互助保险基金,孩子不幸患上重大疾病也能在经济上得到较大补助。随着我国社保体系的日渐完善,一般家庭没必要特别给孩子购买过多保险。

3、同步准备两份教育金

作为10 年以上的长期资金,教育金有长期国债(或债券型基金)、子女教育保险、教育信托和股票型基金定投等几种投资方向可供选择。国债的优点是收益稳定,缺点是在高通胀环境下,资产保值增值的效果不是很理想,适合收入较高、对投资收益要求不高的家庭。

子女教育保险有两大优点,一是强制储蓄机制可确保教育金储备计划不被其他因素干扰,确保孩子需要用钱时(如出国留学时)可以正好用上;二是教育金保险拥有保费豁免条款,万一父母不幸早逝或高度残疾失去工作能力时,可免缴以后各期保费,合同继续有效,从而避免孩子在成长过程中陷入经济危机。但其缺点也和国债一样,长期投资的回报率实在很难令人满意。

教育信托在国内处于萌芽阶段,尚未普及,有条件的高净值家庭可前往海外(如香港)进行配置。

相比之下,基金定投可能是最适合处于“压力山大”的二胎家庭的教育金投资之选了。基金定投的原理和优点许多投资者都已熟知,不再赘述。要提醒的是,为了避免妒忌心理,引发家庭矛盾,在准备教育金的问题上,父母应该对两个孩子一视同仁,不应该在教育投入上厚此薄彼。因此最好以不同的账户给两个孩子各准备一份基金定投,专款专用,避免今后出现为确保老大(二)教育而牺牲老二(大)教育机会的情况,也有助于从小培养孩子正确的理财观。

除了教育金投资外,为应对两个孩子的支出,父母在投资上也不得不采取更加进取的投资策略,可以适当提高权益类(股票等)投资的比例,以博取更多的风险收益。

作者:水亦田(兜兜妈),搜狐母婴金牌自媒体,知名博主

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:兜兜妈

来源:搜狐财经

Gary哎呦喂!!

2015年11月06日

Gary哎呦喂!!

2015年11月06日