10月13日消息,戴尔将以每股33.15美元的现金和特殊股票收购EMC。其中,现金部分占每股24.05美元,剩余部分为特殊股票,该特殊股票为EMC旗下虚拟软件公司VMWare的市值。戴尔和EMC在联合声明中称,交易完成后,VMware将继续保持为一家独立公司。目前,并购协议已经通过EMC董事会成员,下一步将征得EMC股东的同意。

最后的交易总价为670亿美元,这一交易使得它成为全球科技市场最大规模的并购,利用更为宽泛的产品线在需求放缓和竞争加剧之际吸引客户。戴尔670亿美元收购EMC的交易将为戴尔带来近500亿美元的债务,至此,戴尔公司总债额达到600亿美元。

截至目前,戴尔方面拒绝给予任何置评。

援引一名内部人士称,戴尔为顺利拿下EMC,已确定此次收购资金将依靠新举债以及对当前债务的再融资,而这些债务的评级将包括投资级和投机级。上周,为顺利融资戴尔频被传已同摩根大通等银行进行了沟通,而摩根大通董事长兼CEO Jamie Dimon也随后暗示EMC,戴尔将如愿获得此次收购的必要资金。

对于戴尔而言,收购EMC意味着可以整合自身业内排名第二的服务器业务,同时获得EMC在数据存储业务方面的领先优势,然而与此而来的问题也同样突出。

众所周知,尽管传统科技企业都在进行转型,但支撑其营收和利润的核心仍是传统业务,具体到戴尔和EMC,与具有对标性质的企业,例如惠普、IBM等相比,其体量确实过小。从营收角度看,EMC去年的营收为244.4亿美元,戴尔的估值营收为560亿美元左右,与惠普、IBM等接近千亿美元的营收相比,确实不是一个级别,尤其是与惠普相比(由于IBM已经没有PC业务,且偏重于软件,所以戴尔更直接对标的企业应是惠普),戴尔和EMC在由服务器和存储为主要构成的企业级业务上均存在明显的短板。

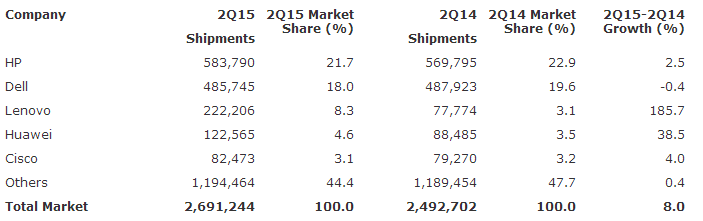

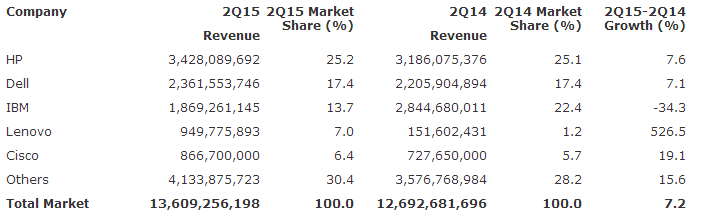

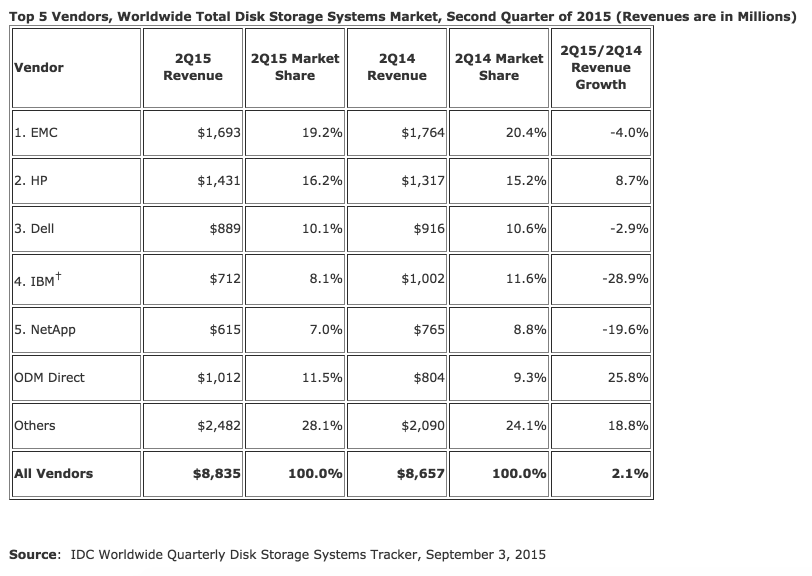

例如EMC在存储上虽然领先,但在服务器业务上几乎是空白,戴尔虽然均有存储和服务器业务,但与惠普相比均处在下风。在服务器市场,据Gartner的统计,今年第二季度惠普无论是在营收还是市场份额上,均领先于戴尔,其中市场份额上,惠普为21.7%,戴尔为18%;营收上,惠普为25.2%,戴尔为17.4%,而IDC的统计,在存储市场的营收份额上,惠普也以16.2%领先于戴尔的10.1%,与排名第一专攻存储的EMC的差距仅为3个百分点,即2.62亿美元。更为关键的是,在存储营收上,惠普同比增长8.7%,而EMC和戴尔则同比下滑了4.0%和2.9%。从这个对比和趋势可以看出,无论是戴尔还是EMC,在服务器与存储市场的单打独斗均无明显优势,尤其是戴尔,在上述两个市场与惠普均存在差距,而在并购EMC之后,至少让戴尔在存储市场(例如营收上)远远超过了惠普,并以此在服务器与存储市场和惠普的角逐中找到了平衡。

全球服务器市场份额

全球服务器市场营收

全球存储市场营收

更为重要的是,从整体营收的角度,戴尔并购EMC之后,其年营收有可能达到800亿美元,与之前各自独立的戴尔与EMC相比,其体量上已经与惠普、IBM处在了同一阵营。需要补充说明的是,戴尔并购EMC之后,还会在存储市场拉开与IBM的差距,这对于此前将x86服务器卖给联想之后,一直有传闻称IBM下一步可能会将其存储业务出售的IBM在存储市场的信心是一个打击,如果未来IBM真的因此而如传闻般将其存储业务出售的话,在存储市场,戴尔无疑又少了个竞争对手。而另据分析称,由于戴尔并购EMC,另外一家存储厂商NetApp也有可能被思科或者甲骨文并购,届时存储市场对手的不断减少,将会更有利于戴尔。

如果说上述是戴尔在传统科技巨头转型过渡期利用并购做大规模而与惠普、IBM等等量竞争而让自己被淘汰的风险大大降低的话,那么此次并购EMC对于戴尔立足和把握未来产业趋势也无不裨益。众所周知,EMC目前采用EMC联邦(EMC Federation)的运营模式,包括EMC II,VMware、RSA和Pivotal四家公司。其中VMware,Pivotal和RSA代表的虚拟化、云存储和大数据平台才是未来存储的发展方向。这也是为何VMware一直保持着高速增长态势(其去年营收已超60亿美元,同比增长16%),且市值已占EMC总市值的近75%的主要原因。

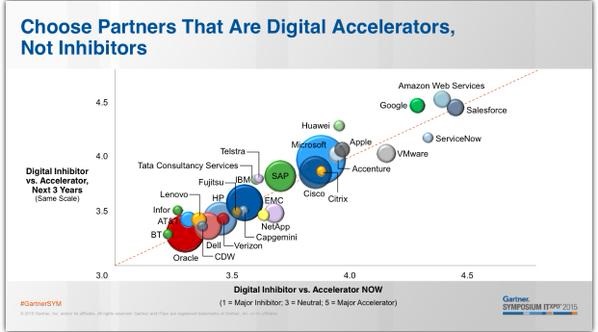

可以说,戴尔并购EMC的近一半的钱是花在了VMware上,联想到2014 年 EMC 进行包含拆分、售出等多个选项的评估,EMC股东对冲基金 Elliott Management Corp一直敦促 EMC 分拆拥有80% 股权、市值高达 340 亿美元的 VMware 以提升股东价值也彰显出VMware未来的价值。另外,在Gartner Symposium对于未来三年相关企业对于产业发展加速性和抑制性的可视化分析中,虽然戴尔、EMC、惠普、IBM等多数传统科技企业均集中在抑制性范围内,但VMware却在加速性范围内,且名列前茅。这似乎再次验证了戴尔并购EMC(包括了VMware)对于其未来的价值。

综上所述,我认为,此次戴尔没钱任性的并购豪赌仍具备较清晰的战略思维和作用,即在传统科技企业转型之际,首先改变自身规模不大而有可能被进一步边缘化,甚至被先期淘汰的风险,在立足生存的基础上,又在未来产业的发展趋势中找到基点。当然能否最终如愿,还要看戴尔的整合能力,毕竟与之前戴尔并购的企业相比,EMC过于庞大且之前联邦间的关系复杂与相应股东的矛盾也是不断。

Mirror仲良

2015年10月13日

Mirror仲良

2015年10月13日

幻化成蝶

2015年10月13日

幻化成蝶

2015年10月13日

无怨无悔

2015年10月13日

无怨无悔

2015年10月13日