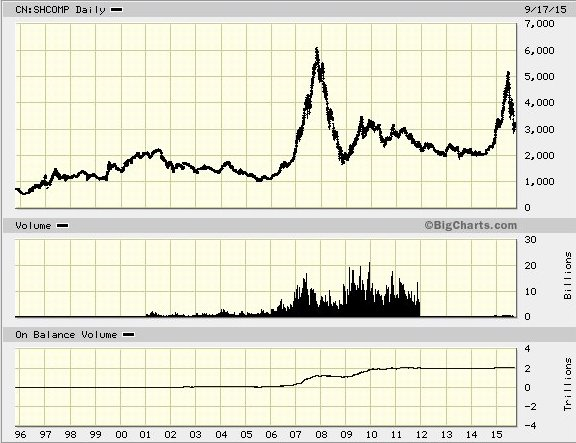

以下这张图表可能表明了全球投资者信心前景呈现出显著的技术性发展。

最底部的平衡交易量图表从程度上看还不够显著,而其真正显著的地方在于它表明中国股市出现了潜在的新一轮抛售压力。

重要的是,上证指数[0.38%]价 格自数周前中国人民银行介入以来就一直呈上涨趋势的,而平衡交易量却一直下滑。这说明了——在中央的支持推高了较少一部分股票的价格后,抛售者们采取了行 动,充分利用这一价格优势大量出售股票,从而使指数价格再次下滑。其影响之一是中国匆忙筑起的大坝前可能积累起一道抛售量之墙。平衡交易量理论的基础是 “价格跟随交易量”假设。

今年以来上证综指走势图(更多信息加群:300274 )

以下这张图表显示了上证指数跌至2900点以下可能导致恐慌性抛售,这是因为“理论”的下行目标点数大约为1500点,即3300-(5100-3300)点得出。

2012年以来上证综指走势图

下图则从长期角度表明1500点的理论下行目标点数1500点并非没有可能。如果这种情况发生了,那么这将证明中国经济一直并没有以中国让世界相信的速度发展。

1996年以来上证综指走势图(更多信息加群:300274 )

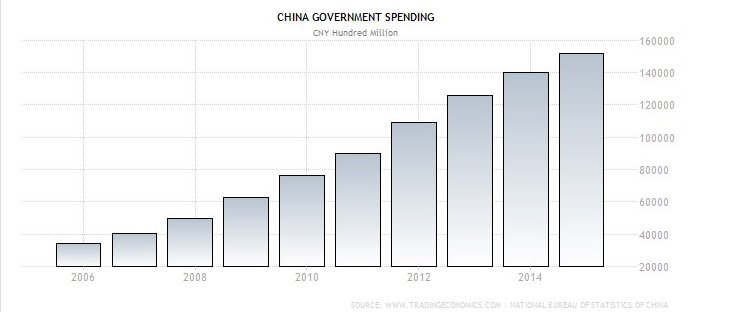

而接下来这张图显示了2014年中国政府开支为151662亿元人民币。按照目前的汇率计算,这相当于2.4万亿美元。

2014年中国政府开支

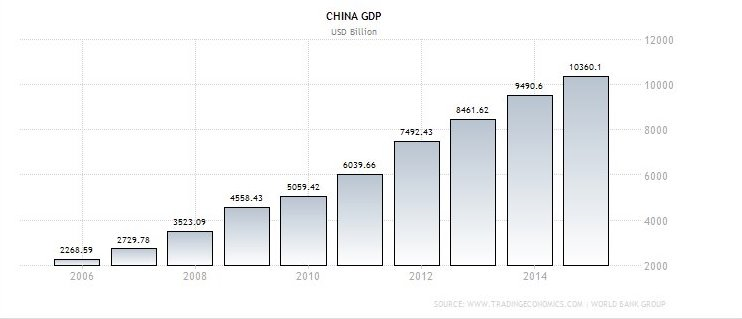

这张图表明了2014年中国国内生产总值为10.36万亿美元。

中国GDP总量

由此可得,2014年中国政府开支相当于当年国内生产总值的23%。

当全世界的投资者们开始关注这点影响时,这无疑将对投资者情绪造成负面影响。全球经济增长动力如果并非来自中国,那么来自哪里?美国?欧洲?日本?印度?

在美国失业率创新低的同时,毋庸置疑的是有人在复杂的“胡桃壳下找豌豆”游戏中使了统计上得花招。如果将永远失业的人的数量纳入统计,那么调整后的失业率为将近7.5%。

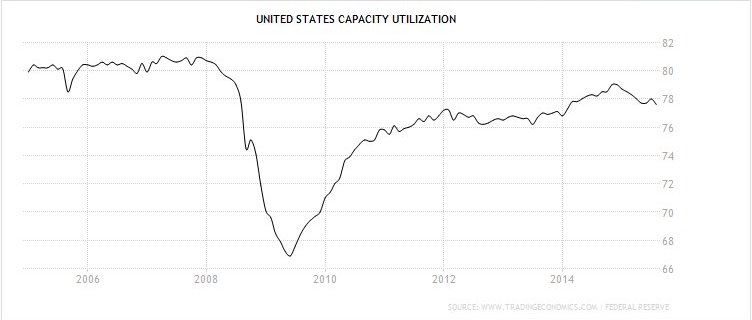

从以下这张图表应该可以看出美国产能利用率看起来已经接近于2008年曾达到的顶峰的水平。

美国产能利用率

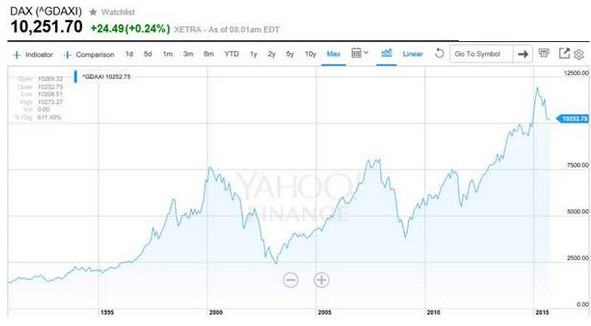

再下面这张图表显示了德国DAX指数已经很强劲了,然而仍存在着两个抑制因子:1、德国国内生产总值中约45%由出口组成;2、2014年德国国内生产总值大约为7万亿美元,德国这个尾巴还没有大到足以摇动世界经济这只大狗。

德国DAX指数

最后这张图表是仅次于美国和中国的全球四大经济体。

仅次于美国和中国的全球四大经济体

值得一提的是,印度经济规模仍相对较小,其2014年国内生产总值仅为约2万亿美元,因此让我们上图所示的除了德国外的其他三个国家。一个国家的股市往往被投资者们视为基础经济的替代指标。

日本人口老龄化严重,安倍晋三经济学有没有足够大的影响力能使日本恢复到“经济动力室”的状态,这点从“目前日经指数约为2000年前曾达到的顶峰水平的一半”看出。

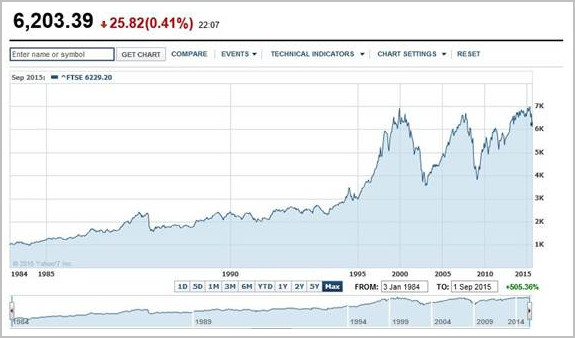

英国富时指数看起来也从“三顶”回落,近来更发出了技术性抛售信号。

英国富时指数

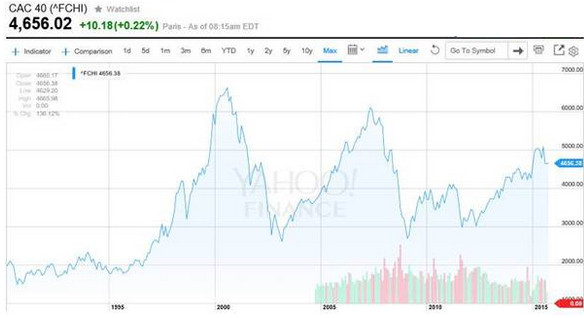

法国的CAC指数自2000年达到顶峰以来就再也没有刷新最高纪录。

法国的CAC指数

总结:

越来越多人意识到中国经济难以保持持续高速增长,与此同时日本、法国和英国市场表现欠佳,再加上德国经济严重依赖于出口,全球经济将从哪里获得增长动力?

在全球多余主权债务得到处理后,由所谓的人造智能产品/服务创造的收入的成倍增长无疑将对对未来全球经济稳定性做出杰出贡献。考虑到后者,“全球金融市场正指向一段以“通货紧缩逆风”为特色的经济活动时期,而通货紧缩逆风是伴随全球金融危机慢慢达到其冲刷点形成的。

从 逻辑角度看,这个冲刷点又将伴随着以下这一点点的最终实现:央行遗留系统已经无力作为经济监管部门。我们花越长的时间将其合理化,我们处于否定状态的时间 就越长,我们就要花越长时间才能到达冲刷点,毕竟,我们将需要的是勇于直面现实。简言之,魔法并不存在,全球经济不可能瞬间涨到天上去。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

文章所涉及判断和结论为作者个人观点,并不代表经理人分享立场。