过去15年间,各大公司的CEO更替计划越来越成熟。这无疑是一大利好。遗憾的是,仍然有公司未能进行CEO的平稳更替。

据估计,全球大型上市公司由于被迫更替CEO,而非计划内更替CEO,造成不可避免的股东价值损失平均高达18亿美元!

CEO平稳更替知多少

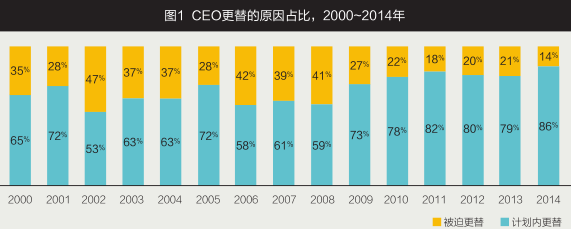

连续15年,我们对全球最大的2500家上市公司的CEO更替进行调研。越来越多的公司进行计划内的CEO更替,而非被迫更替。各大公司的CEO更替计划率提高了30%,从2000~2002年的63%提高到了2012~2014年的82%。也就是说,全球顶尖的2500家上市公司中每年原来有85家被迫更替CEO,现在只有61家被迫更替CEO。

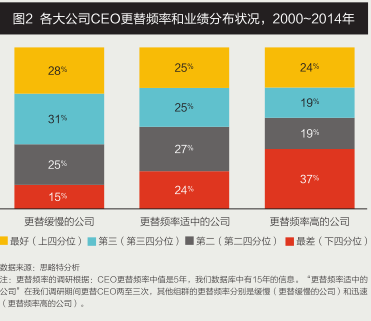

良好的更替计划表现之一就是拥有强大的内部培养机制:业绩良好的公司与其他公司相比,更加可能会出现连续两任内部选拔的CEO,比例高达82%,而业绩不佳的公司仅有73%的情况下如此。这表明,业绩良好的公司的高层培养机制更加完善。

越来越多的公司都进行了CEO平稳更替。2014年,CEO计划更替创历史新高,达到86%(见图1)。

中高业绩公司,CEO更替频率适中

CEO计划更替的比率,与公司业绩以及公司治理正相关。近15年来,业绩在全球前四分之一的公司,79%的情况下是进行CEO计划更替的,而业绩在最后四分之一的公司,仅有55%进行计划更替。

从图2可以看出,CEO更替缓慢的公司,整体业绩最好。CEO更替频繁的公司,整体业绩最差。

但是,从另外一个角度它并不成立,业绩最好的公司,CEO更替并不一定是最频繁的。

业绩好的公司,CEO更替的频率要高于业绩一般的公司,高业绩公司CEO任期中位数是4.8年,业绩一般的公司,CEO任期的中位数是6.3年。但是,业绩差的公司,CEO更替频率要快得多,CEO任期的中位数只有3.4年。

高业绩公司CEO更替频率略高,可能是因为“挖墙脚”——其他公司会挖走这些公司的CEO,也可能是因为这些公司想要保持领先而进行计划内更替,以保证公司拥有面向未来的人才。也可能是第三个原因,CEO的适度更替,促进了公司业绩的改善,有些公司正是因为长期不更替CEO,反而拖累了公司业绩。

公司业绩越差,CEO更替越频繁

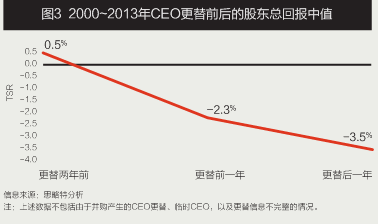

业绩不佳的公司往往没有计划好CEO更替。事实上,这些公司常常被迫更替CEO。在我们调研的15年期间,40%的被迫更替发生在业绩不佳的公司。公司业绩不佳往往给了董事会一个绝佳的理由来更换CEO,这些公司在被迫更换CEO的次年股东回报中值从-13%上升到-0.6%(相对其各自对照的指数而言)。被迫更替的比率还是要比想象更高,而且往往能带来一点好的效果。

计划内更替的公司和被迫更替的公司有着很大的区别:在更替前一年,被迫更替的公司股东总回报中值下降到-13%,而规划更替的公司股东回报仅下降到-0.5%,在更替之后的一年,被迫更替的公司,其股东回报中值有所恢复,为-0.6%,而计划内更替的公司则下降到-3.5%(见图3)。

被迫更替CEO并不总是错误的。有时候业绩佳的公司也被迫更替CEO,有时候董事会只是为了公司的整体利益而更换CEO。根据经验,拥有详尽的更替计划,能够帮助公司在每一次更替之后都能很快恢复稳定。

CEO计划更替的比率,与公司业绩以及公司治理正相关。近15年来,业绩在全球前四分之一的公司,79%的情况下是进行CEO计划更替的,而业绩在最后四分之一的公司,仅有55%进行计划更替。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:徐沪初

来源:清华管理评论