大学一毕业之后,开始新的生活就会突然变得非常昂贵。首先,一辆全新的本田思域汽车。接着,一套住房。然后给相处多年的女友买一枚订婚戒指。

而且助学贷款还没有还清。

债务总额很快达到:25,000美元汽车贷款,100,000美元或以上的住房抵押贷款,以及45,000美元尚未偿还的助学贷款债务。

这对加拿大夫妇的年收入总共只有85,000美元——他是工程师,她是药剂师——刚从学校毕业,这使得他们在支付各种账单之后手头很紧。

没过多久,27岁的FrugalTrader决心,他要还清债务,并且在35岁时成为百万富翁。而且,他打算用博客记录这段历程。(他不愿透露姓名,坚持用FrugalTrader这个网名,因为他每月在MillionDollarJourney.com博客网站上向全世界提供自己净资产的最新情况。)

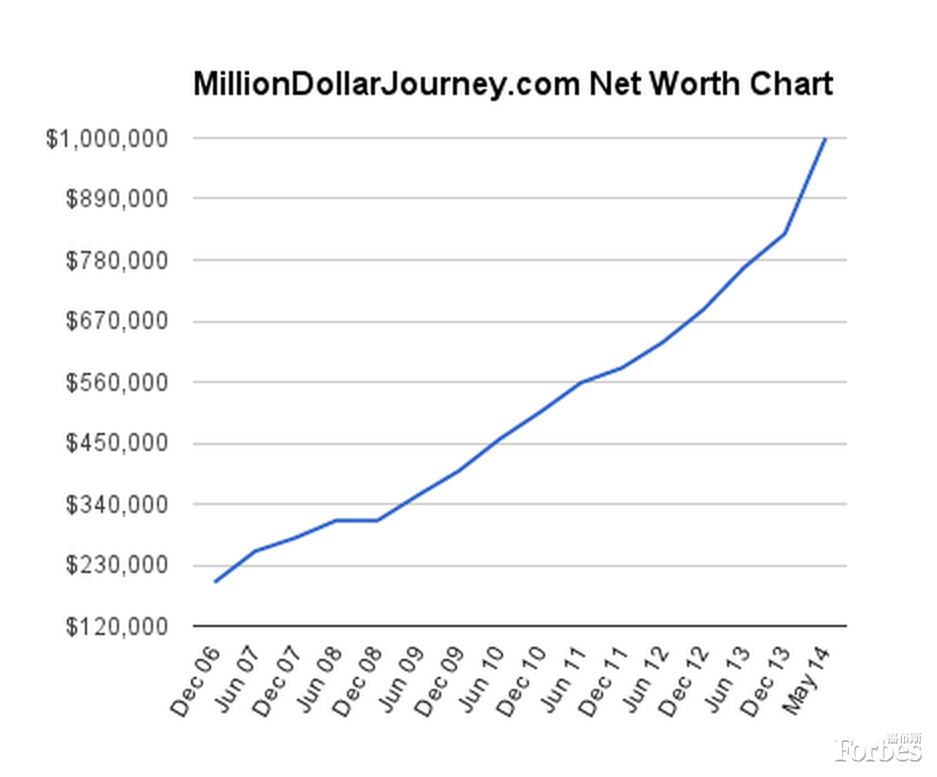

2006年,这对夫妇一开始的净资产将近20万美元。这包括大约28,000美元的现金和储蓄、70,000美元的投资资产、266,500美元的房产,以及两辆迅速贬值的汽车的20,000美元。助学贷款已经还清了,但在住房抵押贷款和汽车贷款上还欠有186,000美元的债务。

他们首先还清了汽车贷款。然后到2010年,他们还清了房贷。去年,他们提前几个月实现了净资产达到百万美元大关的目标,尽管经受了2008年金融危机以及承担抚养两个孩子(现在分别是7岁和4岁)的额外开销。

FrugalTrader想要告诉你的第一件事是,他在16岁的时候就在父亲的指导下开始投资共同基金。他父亲对股市很着迷,总是让朋友来家里谈论股市。

当时他有时每月只能存起来20美元或50美元,但积少成多。这些钱通常是他做兼职挣来的,他在初中就开始保持做兼职。在大学里,他半工半读,这助使他在毕业时没有任何助学贷款债务(他的妻子有助学贷款)。也是在大学期间,他开始学习更多有关投资的知识和技能。多年来他已经阅读了大约80本有关个人理财和投资的书,这些书都排放在他的书架上。

在毕业后的那个夏季,这对夫妇拿出他们储蓄账户里的所有积蓄,支付了一套价格合理的两居室住房的首付款。他们的想法是,他们可以住在楼上,然后把地下室的房间租出去。几年后,他们还购置了另一套出租房屋。

房屋出租是为了提供方便、被动的收入。FrugalTrader的规则之一是,租金应该至少足以支付抵押贷款。有一段时间是如此,这助使这对夫妇的住房总成本很低。但几年后,当这项收入显然不像他们所喜欢的那样被动时,他们做出了决定,卖掉了出租房屋。FrugalTrader说:“四年来,租户换了四批。我很早就想明白了,做房东并不是很适合我。如果租户素质很差,就等于给自己多加了一份工作的负担。”

再加上,他们有了个新宝宝,住房有点小了,而且小区不太合适。

他们卖掉了住房,在附近一个适合孩子居住、拥有几所好学校的小区里建造了另一幢住房,如今他们仍旧住在那里。他们不到三年就还清了抵押贷款。他们是如何做到的呢?通过支付一大笔首付款,让他们的抵押贷款还款额与他们的收入相比处于较低的比例,并且积极游说,每月还两次抵押贷款。甚至一年一次付清。

由于从长远来看出租房屋对他们而言并不成功,FrugalTrader开始依靠派息股来获取被动收入。FrugalTrader说:“我的希望是,让股息收入增加到足以支付经常性费用的水平。”他持有大约40支成长型派息票。其中的一支股票是强生公司(Johnson & Johnson),过去52年以来该股一直在稳步提高股息。另一支股票是可口可乐(Coca-Cola)。

除了派息股之外,他还持有指数基金,以此作为补充。他喜欢指数基金,因为它们费用低,投资简单,而且扣除费用后的回报高于主动型基金。不过,他的风险承受能力很高:他整个投资组合中的股票配置比例约为95%,债券配置比例只有5%。

他在谈到自己的资产配置时说:“我相信股市的长期上涨前景。我自己对相关数字进行了计算。如果在美国股市的整个历史上你只买入标普500指数,那么在任何一个二十或三十年的时间跨度下都不会亏钱。”

凭借这个认识,他在2008年金融危机期间保持镇定,坚定持有他的股票。事实上,他甚至把当时的股市下跌视为抄底机会。“当时我的确买了些股票,但我后悔没有大量买入,后悔没有买更多。”

另一个遗憾:没有不断买入指数基金。他买入的第一支个股,是在大学期间在朋友的建议下购买的北电网络公司(Nortel)(他说该公司一度堪称加拿大的苹果公司)。当时该股已经从120美元下跌到60美元,看起来像是一只估值水平很划算的股票,于是他买入了价值3,000美元北电网络股票。“我一直持有该股,然后该公司破产了,于是这笔钱打了水漂。”现在,在作出一笔投资之前,他自己先进行尽职调查。

除了尝试房屋出租收入以及投资股市之外,这对夫妇还依靠自己的工作带来额外的收入。

这对夫妇在毕业后都有份全职工作,他们的年收入总和最初是85,000美元,几年后就达到105,000美元。此外,他们还加班,并且做些兼职。比如,FrugalTrader开始运营几个网站(包括他记录自己财富积累旅程的MillionDollarJourney.com博客网站),并且做些咨询工作。他估计,在他最忙的时候,他每周工作七八十个小时。最终,在夫妇俩还清债务之后,他又缩减了工作量,花更多的时间与家人在一起。

这对夫妇还充分利用政府补贴。比如,加拿大提供为期一年的(部分)带薪产假。

他们向百万美元净资产目标迈进的旅程的其他关键因素:积极储蓄。

大学毕业后,这对夫妇继续像学生那样生活。FrugalTrader说:“我认为,我们存钱的最有效途径是控制我们的生活方式通胀。”他们已经计划把他们收入的15%-20%存起来,而且尽可能存更多。任何加薪、奖金和退税都用于偿付债务或者储蓄。他说:“和我们的许多朋友不同,我们把我们的加薪部分存在银行里。”

至于退休储蓄,他们一直充分利用雇主的匹配缴费,按照最大限额向享有税收优惠的退休金账户缴款。

为了控制开支,他们编制了预算。节俭的习惯——比如自带午餐以及在图书馆免费借书——也有帮助,虽然这对夫妇在他们的预算中考虑到某些嗜好(比如外出就餐)。

他们也仔细考虑了诸如保险等经常性大额支出。比如,终身寿险与得到的保障相比过于昂贵。相反,他们持有一份定期寿险保单,他们说这份保单的费用较低,提供重要的保障,并且允许你投资于一些产品——而这些产品的费用或许没有像保险公司会选择的那么高。

在2014年年底,这对夫妇的净资产达到了预定的百万美元目标,比原计划提前几个月。

FrugalTrader的净资产上升图形

未来五年内,FrugalTrader希望实现完全的财务自由。他估计,他需要一个资产规模达130万美元的投资组合,这样他就能辞掉工作。他说:“我可以想象自己摆脱早九晚五工作后的情形。”

他想要花更多的时间去旅行。现在,这个家庭设法每两年度一次长假。上两次旅行的目的地都是佛罗里达州奥兰多:一次是去迪士尼乐园、一次是去环球影城。

另一个目标则是为他两个孩子的第一个本科学位支付相关费用。他一直在向孩子们的大学教育基金缴款,相信17年后大学教育基金的余额将足以支付学费。与此同时,他在教孩子们有关金钱和毅力的价值的知识。

“如果他们必须上班,那也不错。我就是那样过来的。”

百万富翁博客作者FrugalTrader的七个理财忠告

2006年,加拿大的一对年轻夫妇决心在35岁前成为百万富翁。以下是他们关于如何实现这个目标的七个忠告:

积极解决债务问题

如果你有债务,那么你就应该全身心地致力于偿还债务.先偿还利率最高的贷款,然后偿还利率依次较低的贷款。FrugalTrader.说,你甚至可能要优先考虑偿还债务,而不是投资或者为退休储蓄资金。

像学生那样生活

当你得到加薪时,这并不意味着你应该提升自己的活方式。相反,把额外收入存起来,用于偿还债务或者放入储蓄中。

先付钱给自己

在《富有的理发师》(The Wealthy Barber)一书中,作者大卫·奇尔顿(David Chilton)建议读者“先付钱给自己”。FrugalTrader自从在高中第一次偶然发现这个观念以来,就一直坚持奉行这个观念。

这个观念的意思是说,每个月自动把部分收入放入自己的储蓄中。如果你不这样做,而是等到支付各种账单、去高档餐厅吃几次饭之后再存钱,那么你可能会发现到月底手中已经没有多少钱可以存起来了。

买入长期升值的资产

投资于诸如房地产和股票等你期盼升值的资产。这不同于——比如说——一辆汽车,一旦你把汽车开出经销商的停车场,这辆汽车就贬值了。

选择低成本投资

费用会对投资回报迅速造成不利影响——如果你任由费用如此的话。FrugalTrader说,坚持投资指数基金,指数基金的费用低廉,而且是持有整个股市的一个简便途径。

别买太多住房

FrugalTrader说,永远不要让抵押贷款比你的家庭收入高出一倍以上。例如,他和妻子的新房价格远高于他们的年收入总和。然而,通过支付一大笔首付款,他们成功地把抵押贷款余额降低到略高于家庭总收入的水平。

仔细评估投资性房地产

FrugalTrader说,一套投资性房地产可以提供可靠的副收入。但在购置前,你要确保它符合以下标准:

—现金流为正

—在一个不错的小区里,这个小区与城市里其他小区相比空置率较低

—处于良好状态,而且拎包即可入住

—低于市价

译 陈玮 校 李其奇

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:Lauren Gensler

来源:福布斯中文网