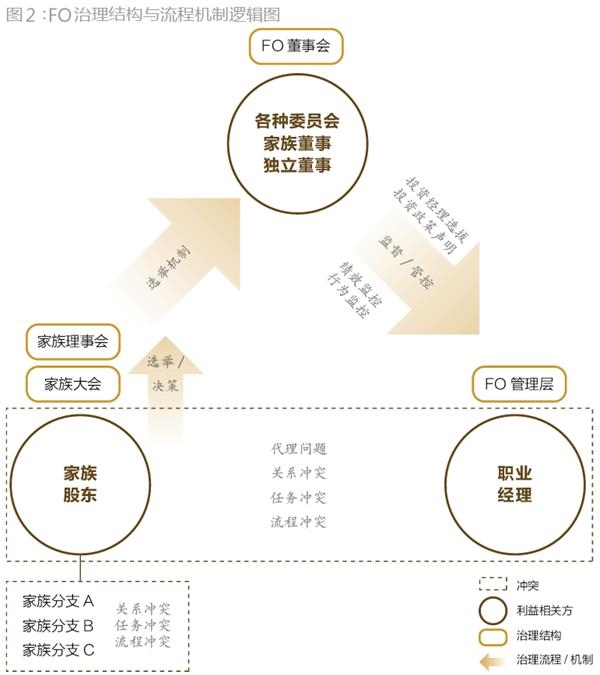

大家族,共同参与企业,尤其在家族矛盾重重企业中。因此在FO治理结构的设计中,必须对涉及家族资产的三种权力进行权衡:其所有权属于家族受益人,由家族大会代表家族的整体利益,并通过家族理事会进行高效的运作;管理权由CEO和管理团队行使;治理权由董事会担纲,并对管理层进行监督。而在实践中,面对经理人寻求自身利益最大化的机会主义行为,家族也可以通过绩效监控、行为监控等正式及非正式的管控机制进行控制。

合理设计FO治理结构,避免冲突

FO中最为主要的冲突体现在家族受益人与职业经理人之间,所有权和管理权的分离带来委托人和代理人的利益冲突。因此,治理结构的存在非常必要,其设计也必须对FO的三种权力进行权衡:家族资产的所有权属于家族受益人,由家族大会代表家族的整体利益,并通过家族理事会进行高效的运作;家族资产的管理权由CEO和管理团队行使,为FO的运营提供专业技能、知识和人际关系;家族资产的治理权由董事会担纲,以维护家族股东利益,对管理层进行监督(图1).

家族大会与家族理事会

在一个跨越多个世代的大家族中,家族成员人数与家族分支会越来越庞大,仅会有一部分家族成员就职于家族企业或FO。家族成员之间的信息会严重不对称,协调也变得更加困难。这种大型家族可以设立家族大会(Family Assembly),作为代表家族利益、处理家族事务的治理机构和家族股东的正式沟通平台,同时也是家族的最高决策和权力机构。

设立家族大会之前,家族首先要厘清家族成员的定义:家族成员包含哪些人?家族股东需要具备什么资格?谁拥有投票权?家族成员的定义较为直接,通常都是家族的直系亲属与姻亲(不同家族对待姻亲的态度不同)以及合法收养的所有家族成员。但拥有投票权的家族股东定义则见仁见智,通常包括家族的嫡系成年后代,但女性、姻亲、收养或庶出成员等是否包括在内则需要每个家族自行定夺。

家族大会的主要功能有三点。首先它是家族成员的沟通和信息共享平台及决策结构化的工具。对于不参与家族企业或FO管理的被动型家族股东,可以提供财务、管理、战略等信息的更新,家族成员也可以借此表达对企业或FO运营、战略或领导风格的观点。同时,它也提供了解决家族纠纷的平台。

家族大会的运作方法跟议会或国会相仿,周期性开会(通常为一年一次)并根据某特定主题提议且投票,比如家族宪法的拟定和修订、设定分红政策、改变股权结构、家族成员聘任政策等等。家族中决策流程的清晰性和透明性是家族大会成功的关键因素之一。

其次是家族利益的统一发言人。如果家族成员人数像穆里耶兹家族般庞大,家族大会很难高效运作,这时需要选出规模更小的家族理事会(Family Council,通常在15人以内)。家族大会上提出某个议题,家族理事会再行推进。家族理事会也可以成为家族股东的对外代表,对家族企业及FO的董事会进行监督。

家族宪法应当规定家族理事会成员的选拔流程,既可以按照家族分支分配席位,也可以通过家族大会选举上任。但无论如何,家族理事会要协调和解决家族成员之间的摩擦和冲突,因此一定要有充分的代表性,而且立场中立,防止被一两个家族分支主导。

第三是家族关系的凝聚剂。家族大会也可起到增加家族股东凝聚力的作用,将分散在世界各地的家族成员联系在一起,举行聚餐、庆祝及拜祭等活动。家族大会也可以通过举行培训课程,投资于家族的人力资本,增强后代的专业知识、创意、领导力、沟通力等;或通过体育竞赛、慈善公益等活动建立代际之间的信任和团结,实现家族价值观的传承。

FO董事会

董事会直接向股东负责,其终极职责是监督FO的战略发展及日常运营。董事会成员通常为经验丰富、视野宽广的资深人士,其人数应该控制在5-9名,而且应为单数,以防陷入投票僵局。

理论上,大部分董事会成员应当由外部独立董事组成。独董可以是经验丰富的高管、专职董事、教授学者或法律、管理、金融、营销、人力、IT等专业人士,也可以来自其他家族。例如,韩国首富李健熙家族第三代、三星集团副会长李在就在意大利首富阿涅利家族控股公司EXOR担任独立董事(表1)。他们不仅可以带来与家族股东互补的专业技能及人际网络,也可以在人力资源政策上减少家族裙带关系的影响,并以中立姿态平衡家族成员之间的摩擦与分歧。

同时,董事会设计需要尽早考虑到家族传承,让不同世代的家族成员积极参与,设立后代培养的机制。比如皮特卡恩FO采用双平台模式,在传统董事会(包括10名资深家族成员和4名独立董事)之下设立了附属董事会,为下一代提供学习和见习机会。皮特卡恩FO的传统董事会也是三代同堂,第三代占据2席,第四代7席,第五代1席。

我们发现在大多数规模较小的FO中,董事会主要由家族成员和家族企业资深高管(往往是家族亲信)组成,最多仅有1-2名独立董事。此类FO的家族对独立董事通常采取消极的态度,不希望外人插手或了解家族私事,家族也会通过占据董事会的多数席位来保持控制力和影响力,但这种安排会牺牲效率及专业性,使得FO职责较为狭窄,限制顶线功能的发挥。

董事会的替代及附属机构

1、顾问委员会

FO成立初期时董事会往往并不成熟,其成员可能主要由德高望重的家族成员或家族企业中的重要亲信组成。在这一阶段,部分FO会成立顾问委员会,通过聘请外部专业顾问的方式来补充家族所不具备的视野与技能。我们可以将顾问委员会看作董事会的雏形。

位于美国阿拉巴马州伯明翰市的阿林顿FO(Arlington FO)是一家拥有20多个家族客户的MFO,2010年管理资产20亿美元。由于规模较小,且创始人及管理层均由金融专业人士组成,阿林顿FO的顾问委员会由一名退休法律顾问、一名家族企业顾问及一名前FO创始人组成。刚由对冲基金转型到FO—由史蒂夫·科恩掌管的72点资产管理(前SAC Capital)也拥有其顾问委员会。

与董事会不同,顾问委员会提供的是非强制性的战略建议,并无法律效力,因此也拥有更大的弹性。顾问委员会便捷、成本低,多数小型FO均借此来吸收外部知识,获取高质量的经营建议及人际网络,同时确保了家族对FO的绝对控制权。

顾问委员会也有其局限性。法律上,它不用对其建议承担责任,因此容易被股东或董事会持着“听听而已”的态度,在某些情况下形如虚设。顾问委员会没有正式的责任和权威,也难以深入了解FO运营的细节、获取足够的信息,因此提出的建议可能没有董事会一针见血。

2、投资委员会

作为FO董事会的附属机构,投资委员会的主要职责是决定FO的投资方向、政策、资产配置及流程等。其由家族成员和FO高管组成,有时会邀请外部的独立投资经理参与。投资委员会在遴选合作金融机构等方面有建议权,并对投资经理的绩效进行监督。美的何氏家族的盈峰资本与香港恒隆陈氏家族的恩荣金融等FO均设立了投资委员会。

3、战略委员会

同为FO董事会的附属机构,战略委员会的职责是基于家族的愿景和使命,明确FO在中长期需要关注的战略目标,与董事会和家族股东以持续和互动的方式拟定FO的战略计划。西班牙Gallardo家族Landon FO就设立了战略委员会。

FO职业经理人的正式与非正式管控机制

在治理结构的设计中,针对家族股东(委托人)和职业经理人(代理人)的代理问题,以家族大会及董事会作为FO权威监督机构可以作为结构性解决方案。而在实践中,面对代理人的机会主义行为,委托人可以通过正式及非正式的管控机制进行控制,其中又可进一步地细分为四种模式:绩效监控、行为监控,关系管控、价值观共享(表2).

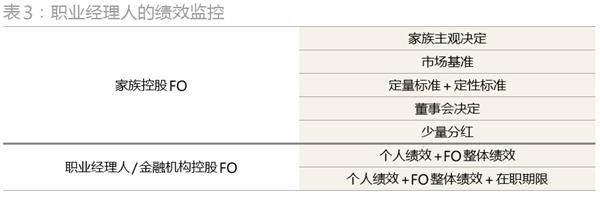

绩效监控:薪酬政策

职业经理人的绩效监控包括明确的投资目标及绩效管理模式,Wessel(2013)通过对25家FO案例的研究发现,无论是家族控股的SFO,还是职业经理人/金融机构控股的MFO,职业经理人的薪酬都是固定年薪加分红,其中决定分红可以分为如表3的几类方式。

在邓克曼家族办公室案例中(详见本刊2015年2月号《邓克曼家族办公室:在FO丛林中独树一帜》),我们详细讨论了固定薪酬与业绩分红这两种FO职业经理人薪酬模式的利弊。邓克曼家族办公室的固定薪酬模式的确非常罕见,因为分红奖励的弊端—职业经理人为谋取激励而采取的风险及短期行为,其实可以通过风控、审计、投资政策声明等治理机制,以及董事会和投资委员会等治理结构对冲。

行为监控:投资流程与审核机制

每个FO都有自己独特的投资哲学,这是家族历史和文化的沉淀,但其投资流程及审核机制是相似的。明确清晰的投资流程能很好地给投资经理定下行为框架(图2)。美国FO专家Kirby Rosplock认为,可通过四个步骤设立FO的投资体系。

投资审计:对家族当前金融资产—不动产、流动资产、证券、现金、养老金等状况的审查,对家族金融资产负债表做出的整体体检,测量出家族的投资风格(主动或被动投资)、投资资产类别偏好(房地产、对冲基金或大盘股等)、风险偏好、以往金融投资决策流程及监督机制等等。

投资哲学:它是家族财富观的缩影,影响投资决策流程的价值观、由内向外的资产配置及投资模式。可借此选择家族的投资风格(价值投资、基本面投资、家族企业、创业企业、逆势投资等)以及投资期限。

投资目标:对金融投资固定期限内设定的定量、定性回报指标。目标可以是实现家族资产的长期增值,达到某百分比的投资回报或某个固定金额,也可以追求家族遗产的稳定保值,为后代提供足够的分红。投资目标的范畴广阔,可以从保守型到平衡性,再到攻击型、增长型投资。

投资政策声明:正式的书面文件,呈现家族的投资指导目录、投资目标、投资哲学、风险设置、绩效对比基准、流动资本率、投资期限等。

此外,IT系统要能对职业经理人的行为进行有效监控。交易系统的建设一方面要使FO能够执行高度复杂的交易命令,另一方面也能对职业经理人的交易进行实时监控、记录与报告,这对拥有复杂资产组合的家族更有帮助。内部IT系统更可以成为散居于世界各地的家族成员的交流平台。

其他重要的行为监控机制还有风险管理、正式年度审计、内/外部财务报告、职业经理人的正式合同契约(行为准则)等。

非正式管控机制

价值观与文化建设是FO非正式管控机制的核心。在成立FO之前,家族股东就已经通过任职筛选来确定与其拥有共同价值观、文化和行为准则的职业经理人。入职之后,家族可以与职业经理人建立共同目标,进一步加强互相的信任关系。家族经常会直接选择家族企业高管或过往有过合作经验的职业经理人加入FO,比如控股宝马汽车公司(BMW)的匡特家族,其联合家族办公室HQ Trust的核心团队成员,均是与家族有着近十年关系的金融从业人士。

部分家族股东高度参与FO的日常运营,与职业经理人建立日积月累的工作关系。有的FO家族股东重视在正式汇报和会议以外,与职业经理人发展深厚的个人关系。此外,家族股东还可以通过其社会影响力和人际网络对职业经理人起到监督作用。

在FO的世界里,获得长期累积的家族信赖一旦毁灭,就再也无法挽回,并将对投资经理在FO业内的声望造成毁灭性打击。因此,大部分的职业经理人与家族股东都非常珍惜互相的关系。

西班牙知名家族如何管理FO

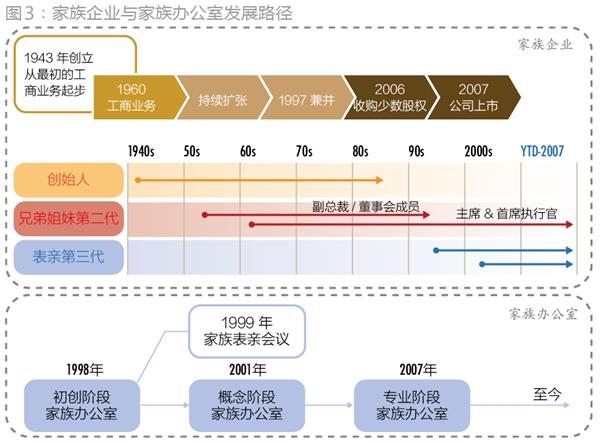

在家族办公室的治理结构、流程和机制方面,西班牙一家知名的家族办公室可以为我们提供具体而微的参照(图3).2014年11月,清华大学五道口金融学院家族办公室课题组对其进行了调研,出于对该家族隐私的保护,我们在此进行匿名处理。

这一家族的核心企业是一家制药公司,创办于1943年,总部位于巴塞罗那,员工约3400名,2013年销售额8.25亿欧元。其控股股东家族1998年创办了家族办公室,为G2及G3提供7项核心服务,包括财务会计和报告、税务结构/整合规划、风险管理、流动性投资组合/融资、房地产基金、私募股权基金、慈善公益。

这一家族的G2是两兄弟,分别于上世纪60及70年代加入家族企业,两人分工明确,一人担任董事长兼CEO,另一人担任董事兼副总裁。G2曾参加过多个著名大学举办的家族企业课程,他们发现,为了使家族财富传承,应当坚持如下的重要理念:保持家族团结、在学术和文化方面培养家族成员、培养家族成员对公司的深入理解、确保家族对公司具有实时的信息、使下一代成为优秀的家族股东及家族成员、建立让下一代进入家族企业的制度与流程,而这都可以通过家族办公室来实现。

上世纪90年代G3的进入加速了家族办公室的形成。由于G3是来自两个家族分支的堂兄弟姐妹,因此他们面临着一个家族企业的经典问题:是将两个分支的财富继续合在一起管理,还是分家析产、彼此独立管理?G3最终选择了将财富合并管理,以发挥规模效应。

1998年,家族开始筹备FO.1999年,家族G3表亲从欧洲到纽约开了一次里程碑式的家族会议,在一位美国知名家族企业教授的指导下,建立了一整套管理家族财富的系统。

此后几年,这一家族经历了创办FO的两个步骤。第一步是可行性研究,首先在G2和G3中达成共识,随后开始分析家族资产的现状,而后多位家族成员系统地学习家族办公室的知识,并结合自己家族的情况设计FO的初步模式,最后通过全体家族成员的反复讨论达成共识,批准通过。

第二步是设立实施,首先明确的是FO的职责和目标,之后通过详细的FO模式设计,确定治理结构、关键流程、人事安排和系统建设,再进入实际的落地实施阶段。值得注意的是,第一阶段通过摸索,确定了家族定期会议制度,第二阶段则反复演练,将家族定期会议确立为FO的核心流程。

与戴尔电脑创始人迈克尔·戴尔的家族办公室MSD Capital相似,这一家族的FO是一个典型的“外设型”家族办公室(详见本刊2014年6月号《FO光谱模型:家族办公室的战略定位》),亦即家族在实业企业之外,设有并行的家族办公室,用以系统地管理家族资产。

经过G2与G3长达几年的互动,这一FO形成了如下的治理结构(表4)。家族理事会作为家族治理的最高机构,下辖专业委员会(投资、战略规划、聘任、纠纷调解等)对FO事务进行治理,同时也承担着股东职责的管理。

按照时间逻辑,该家族将财富管理的各项活动分为财富创造、财富保有及财富传承等三大类。财富创造主要指家族的实业,这才是创造财富最大的源泉;财富保有的着眼点是从事各种投资,抵御通货膨胀等因素对于家族财富的侵蚀,保持家族长远的购买力;财富传承主要是投资于人力资本、家族资本和社会资本,确保财富的代际转移。

家族理事会拥有13名理事,分别为G2与配偶共4位、6位G3成员、家族办公室CEO以及2位非家族独立理事。其负责家族及FO相关事项,在目标上追求在重要决策上达成一致。有效的决策最少需要2/3投票通过,投票权分配如下:两个家族分支各拥有1/3的投票权,三位独立董事拥有其余的1/3投票权。

投资委员会拥有12名委员,由1位G2成员、3位G3成员、家族办公室CEO及其他专业家族办公室高管共8位非家族成员组成。其职责是制定投资制度、审查投资项目等,并有权对300万欧元以下的项目进行决策。

可以看出:在FO理事会层面,是以家族成员为主体(家族成员占77%),从而更好地体现家族的利益和诉求;值得注意的是,家族为3位非家族独立理事赋予了更大的投票权,以便其在决策中发挥公正客观的立场,对冲两个家族分支之间的利益冲突和意气用事。在投资委员会层面,是以专业人士为主体(职业经理人占67%),从而更好地利用职业经理人的专业判断和人脉网络;同时,除了家族办公室CEO及高管,投资委员会还包括家族G2、G3成员,这使得家族能够参与FO所有投资决策中,从而有效抑制职业经理人的代理问题。

此外,这一家族还拥有战略规划委员会、慈善委员会、下一代培养委员会、纠纷调解委员会及任命委员会等设置,以分类处理家族及FO的各种问题。其决策流程、沟通机制和选举机制的透明化和正式化,也能降低家族成员之间的信息不对称,有效分解两个不同家族分支之间的冲突。对今天仍在摸索家族办公室设计的中国家族而言,这一西班牙FO的治理结构具有很强的借鉴意义。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:高皓 刘中兴 叶嘉伟

来源:东方财富网