如果用一个关键词来描述「银行」,那就非「钱」莫属了。存款、贷款、支付、清算,这些与「钱」打交道的事儿都是基本的银行业务。

然而,对于专业的金融从业者来说,透过银行或许还能找到身边隐匿的线索。因为「银行与货币、金融、经济甚至生活有着天然的不可分割的密切关联,我们探求的宏观经济因果和微观金融行为背后也都充满了银行因素。」

2015 年,这个线索是什么?「新常态」。

首先,中国经济已告别了 GDP 两位数增长的飞速发展时期,努力保持在 7%左右的经济「新常态」下。

其次,在这种大背景下,与实体经济一荣俱荣、一损俱损的银行业也迎来了「新常态」,其有以下六点。

新常态一:间接融资比重逐年下降

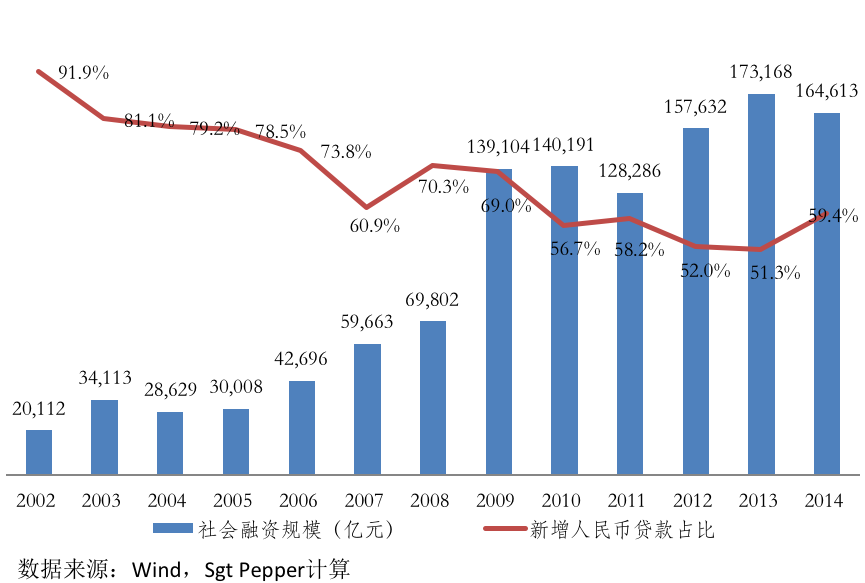

中国经济增速放缓突出表现在房地产行业蛰伏,制造业低迷,资源等产能过剩行业迅速衰败,贸易链吃紧,这些都对银行资产质量造成极大压力。而历来被银行业垄断的金融体系也日趋多元化,直接融资比重逐年增加,银行不仅要面对「蛋糕做不大」的局面,还要应对「蛋糕分得少」的挑战。2014 年,社会融资规模较 2013 年下降 5%,经济下行期企业对融资的需求并不旺盛。虽然 2014 年新增人民币贷款比例较上年有所上升,但考虑到股市火爆、债市持续增长等情况,2015 年银行的总体融资份额增长趋势仍不容乐观。  图:社会融资规模与新增人民币贷款占比

图:社会融资规模与新增人民币贷款占比

新常态二:利率市场化深入推进

(一)负债端

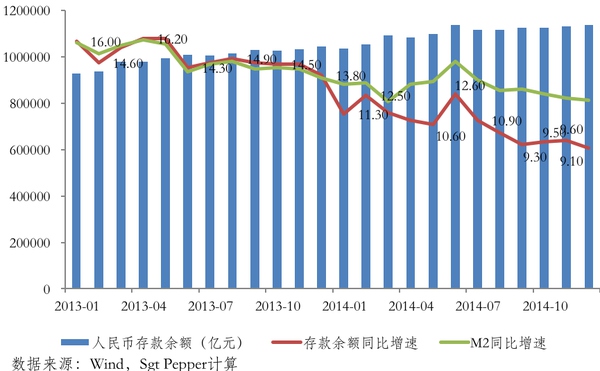

在互联网金融的煽风点火下,金融脱媒进一步加速,同时受到人民银行不对称降息的直接影响,银行负债端成本显著提升。一般存款向理财产品和同业存款转化明显。2014 年四季度人民币存款余额同比增长低于 10%,10 月环比还出现负增长。进入 2014 年以后,相比 M2 增速的变化,银行存款增速低于 M2 增速 2~3 个百分点,这中间的差额很大一部分是变成同业存款和理财产品进而拉高负债成本的那部分。  图:人民币存款与 M2

图:人民币存款与 M2

在存款流失加速、负债成本越来越高的情况下,人民银行扩大存款浮动区间无疑将进一步加剧存款争夺战,抬高负债成本。各行相继把存款利率上浮到顶,极大压缩了银行业利息收入,个别银行可能会降低净息差 15BP,影响净利润增速高达 10 个百分点。但在存款基础最好的工农中建四行都纷纷将存款利率一浮到顶的情况下,不做是死,做了还能晚死。2015 年争夺存款的战役,刺刀要见红了。

利率市场化有望在存款保险制度推出后进一步加速,首要的就是放开存款利率,互联网金融也有风借火势的欲望进一步增加金融脱媒的速度,这不仅对银行的经营是极大挑战,也会大大提高银行的资金成本。综合考虑金融脱媒、利率上浮等影响,2015 年银行负债端成本还有进一步上升的可能。

(二)资产端

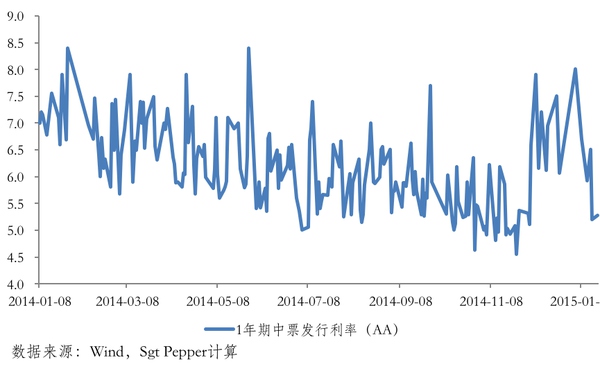

资质较好企业是银行贷款发放的主要对象,部分反映资质较好企业融资成本的「AA 级企业 1 年期中票发行利率」2014 年以来并未有明显的上涨,因此即使放开贷款利率的上浮区间,对资质好的企业的贷款利率也难有明显上涨。  图:AA 级企业 1 年期中票发行利率

图:AA 级企业 1 年期中票发行利率

同时,人民银行不对称降息虽然规定贷款利率下降 40BP,但实际操作中银行并未足额下降。可以部分反映市场利率变动的贷款基础利率或优惠利率由降息前的 5.76%下降至 5.51%,下降 25BP,低于 1 年期基准利率 40BP 降幅,说明银行有所保留。2014 年年末资产收益承压的趋势还将延续到 2015 年,资产端收益率或许不会降低,但想提升也很难。

新常态三:监管趋势两极分化

(一)同业业务监管

银行同业业务在 2013、2014 两年都取得了很好的收益,表外业务一度也成为舆论和监管机构重点关注的对象。2014 年,监管部门对同业业务进行了反应迅速的围追堵截,曾经一度高收益的同业业务范围越来越窄,想做高收益的难度也越来越大。上市银行的年报同业资产负增长,预计针对同业的监管收紧在 2015 年还将持续。

监管对同业业务「堵」的同时,「疏」的道路似乎并不畅通。曾经被银行和市场热切期盼的信贷资产证券化开展情况也不乐观,对基础资产限制过多,只能发行优质资产,起不到打包收益平衡风险的目的,还要自留 5%证券。更要命的是,监管机构对信贷资产证券化态度非常保守,审批环节多、交叉审批、审批态度不明确都制约了银行发行的积极性。另外,信贷资产证券化本应探索一条拓宽交易所债券发行的渠道,但人民银行似乎对此十分谨慎,所以就出现了平安银行资产证券化项目被叫停的一幕。各行难以用足试点额度不说,初期的热情似乎也快消磨殆尽了。

在没有出口的同时,银行似乎也只能联络信托等机构,「积极」寻找资产出表、规避监管的新途径。「猫鼠大战」会在 2015 年进一步升级么?

(二)传统业务监管

在同业业务监管收紧的同时,针对存贷传统业务的监管有放松的趋势。人民银行将同业存贷款纳入一般存贷款口径,存款准备金初步定为零,这一政策将会降低大多数银行的贷存比考核压力,增加存款调节能力以应对存款偏离度指标考核,还有可能通过进一步调整合意贷款口径放松对贷款方面的限制,在利率市场化之前先一步做到经营市场化。这些放松监管的举措在银行稳定传统业务经营、提升利息收入方面都有所帮助。

(三)金融混业监管

从大趋势来看,放松对金融混业经营的管制是世界趋势,中国也将跟随趋势。深度结合的银行、证券、保险将进一步加强银行的竞争力和一站式金融服务的能力,也有利于提升盈利水平。但混业监管的放松也可能让银行失去一部分市场份额,证券、货币基金、P2P、支付机构这些虎视眈眈的狼群可能进一步蚕食银行的地盘。

新常态四:资产质量进一步下滑

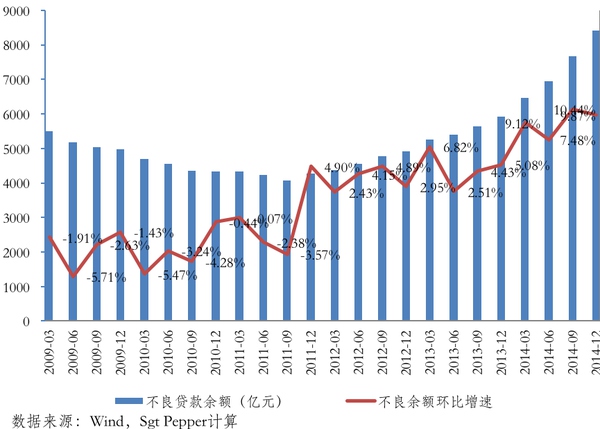

在银行股改、央行放水、剥离不良资产等有利因素的促进下,银行业不良资产持续改善,2011 年达到最低点。但随着经济增速放缓、外需减少、产能过剩、行业经营恶化等不利因素影响,银行业不良资产余额也随之水涨船高,季度环比增速由负转正,不良额、不良率「双降」似乎成为历史,2014 年更有加速上升的趋势。

2014 年第三季度,商业银行不良资产余额进一步增长,环比增速由上季度的 7.48%增至 10.46%,首破 10%。关注类贷款环比增速 11.96%,还要高于不良贷款增速。大多数银行不良贷款还没有完全释放,很多银行出于业绩压力还在控制不良数据,不良加速「双升」似乎才刚刚开始,2015 年更加不容乐观。  图:商业银行不良贷款

图:商业银行不良贷款

长久以来作为储存利润平滑业绩的拨备覆盖率在 2014 年下降 26.15 个百分点,个别银行将会在 2015 年逼近 150%的监管红线。作为结果,直接反映当期利润的贷款损失准备则上升了 1272 亿元。2015 年,还将有更多的银行利润被不良资产吃掉。2014 年不良见顶的迹象迟迟没有出现,2015 年可能也不会出现。

新常态五:盈利能力持续下降

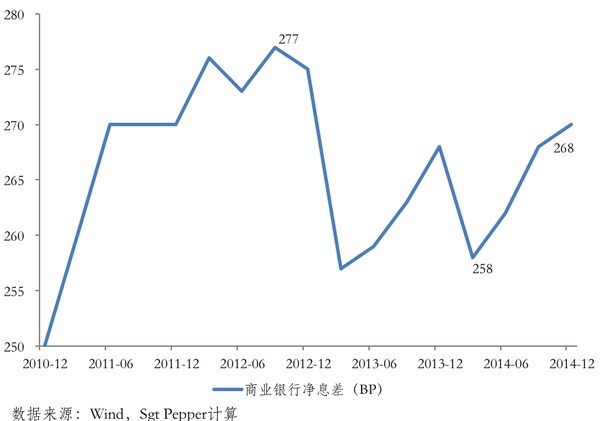

一直以来最被诟病的「净息差」虽然不完全是银行业利润丰厚的原因,但不得不说净息差是银行业「轻松赚钱」的不二法宝,也是衡量银行业盈利能力的关键指标。在「四万亿」超级泄洪拉低净息差之后,2012 年银行业净息差最高上涨至 277 个 BP,但随着利润增速下降、不良增速上升,这一指标也调头向下,2014 年一度低至 258BP。虽然 2014 年下半年有所反弹,但受不对称降息的影响,2015 年净息差还将有较大幅度的下降。  图:商业银行净息差

图:商业银行净息差

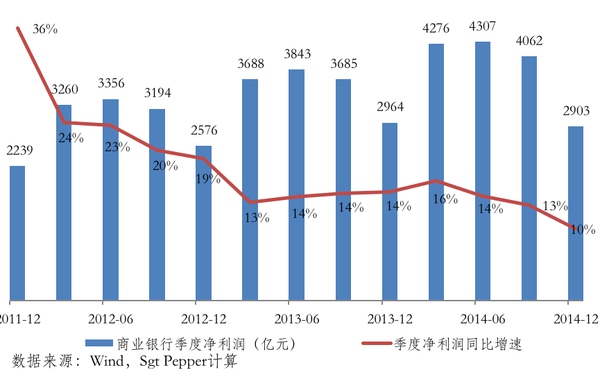

股改后,在倚重信贷扩张推动经济增长的有利因素促进下,银行业始终保持净利润增速 20%以上的高增长。但 2013 年起,受大环境的影响,银行业初现疲态,2014 年,季度净利润同比增长降至 14%左右,四季度上市银行净利润增速更降至 10%以下。预计 2015 年净利润增速将进一步下滑,不排除有负增长的银行出现。  图:商业银行净利润

图:商业银行净利润

新常态六:多元化竞争加剧

银行从诞生之初,最主要的功能就是在时间和空间上转移资源,将短期、小额资金集中起来,通过分析进行期限错配产生收益,管理控制风险保证利润。随着现代金融的发展,各种衍生品将风险进一步分散,多种直接融资渠道补充了银行的作用,站在他们肩上的互联网金融,不得不说是对传统金融业——特别是银行业——的威胁。

互联网金融具备透明度高、参与广泛、中间成本低、支付便捷等先天优势,随着社会科技进步、民众受教育程度提高,互联网金融必将对传统金融业产生深远影响。它既能增加直接融资的参与者,也能拓展直接融资的渠道,还能让项目更透明、风险更分散;它还可能进一步改变银行的盈利结构。

2013 年 6 月上市的余额宝已初露锋芒。在此以前,无论是大妈排队哄抢国库券还是股市惊天突破 6000 点,银行内的存款都不为所动,存款余额增速也一直维持 15%以上。可余额宝作为互联网金融的导火线,点燃了银行存款转移的火药桶。2013 年 6 月以后,银行存款增速节节下行,拉存款越来越难成为银行从业者的普遍共识。不仅存款难拉了,而且存款成本升高了,理财产品火爆的背后,是民众不再甘于只拿微薄利息的心。

此外,互联网分期金融、P2P 网贷、股权众筹等新兴模式正快速发展,随时准备分食原属银行的份额。

「新常态」下的银行,他们准备好了吗?

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:Sgt Pepper

来源:知乎周刊