既然题主问的是博弈论解决现实问题的效果如何,那么显然想要的答案不是囚徒困境、鹰鸽游戏这种理论化的东西,也不是美国大学课堂里两三美元赌注的的博弈实验。

所以,答主在这里给大家介绍一个绝对现实的案例——美国联邦通讯委员会(FCC)频谱牌照拍卖。

为什么选择这样一个案例来说明博弈论在现实中的应用呢?

首先,拍卖中所涉金额巨大。在 2008 年的一次拍卖中(Auction 73),FCC 一共获得了将近 190 亿美元的收入,101 位成功竞价者中的每一位平均要支付 1.87 亿美元。每一次鼠标的点击都可能意味着上百万美元的代价(还伴随着肾上腺素飙升),其间的心理过程绝不是两三美元的博弈游戏所能模拟的。

有人把参加频谱拍卖比喻成“同时在十张桌子上玩上亿美元赌注的德州扑克”。在如此巨大的利益面前,竞价者们自然会挖空心思、想方设法来寻找拍卖规则中一切可以被利用的漏洞。

其次,拍卖的出价过程极其漫长。还以 2008 年的这次拍卖为例,从 2008 年 1 月 24 日开始到 2008 年 3 月 18 日结束,历时 54 天。这样漫长的一个拍卖过程让每一位竞价者都有充足的时间思考并调整自己的出价策略,尽量避免出价过程中的非理性因素。

在拍卖过程中,FCC 无疑希望将同样数量的牌照卖出尽可能高的价钱,而竞拍者们希望用尽可能低的价格买到自己想要的牌照。

如果你是 FCC,现在手里有几百张牌照等着要卖出去,你会选择什么样的拍卖规则呢?

很多人会想:这还不简单吗?就像索斯比拍卖行出售名画那样,先把第一张牌照拿出来让竞价者们轮番叫价,出价最高者获得牌照。然后用同样的方法进行下一张牌照的拍卖,直到所有的牌照都卖出去。

这种拍卖方式听上去很合理。但是,在通讯行业采取这种方式,却有可能会造成总拍卖收入的降低。

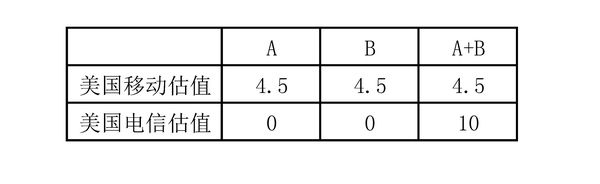

假设 FCC 手里现在有两张牌照要出售,分别是牌照 A 和牌照 B。有两家虚构的通讯公司参与拍卖,分别是美国移动和美国电信。

美国移动是通讯业界的大佬,手中已经持有多张牌照。在此次拍卖中他们只需要一张牌照就够了,至于是 A 还是 B 都无所谓。美国移动对这两张牌照的估值都是 4.5 亿美元。也就是说,如果价格超出 4.5 亿美元,美国移动会放弃继续报价。

另一位竞价者美国电信刚刚进入通讯市场,手中的牌照资源极为匮乏。为了能和业界老大美国移动抗衡,他们需要将牌照 A 和 B 全部买下,只拿到一张牌照是没有意义的。因此,他们对牌照 A B 的组合估值 10 亿美元,对只拿到一张牌照的情形估值为零。

如果把这两家公司对于牌照的估值做成表格的形式,将会是这样的:

对于 FCC 来说,最好的结果当然是把两个牌照打包以后以 10 亿美元的价格卖给美国电信。但是,实际操作起来是否能达到这样的结果,与拍卖规则的设计有很大关系。

如果 FCC 先单独进行牌照 A 的拍卖,美国电信极有可能会在价格达到 4.5 亿之前就放弃竞价。因为对于美国电信来说,稍后才会进行的牌照 B 拍卖会有多少人参加,价格会被拍到多少完全是未知数。这种不确定性导致了美国电信在对牌照 A 的出价上相对保守。

因为美国电信如果花了 4.5 亿美元买下了牌照 A,而牌照 B 被某个土豪公司炒到了 6 亿美元的话,他要么被迫花 10.5 亿美元买下估值只有 10 亿美元的牌照组合,要么放弃购买牌照 B,白白花 4.5 亿美元买一张对他来说没什么用的牌照 A。

美国电信不是白痴,不会傻乎乎地花 10.5 亿美元购买估值只有 10 亿美元的两块牌照,也不会白白扔掉真金白银的 4.5 亿美元。现实中发生的情况将是美国电信为了控制风险,在牌照 A 的价格达到 4 亿美元甚至更低时就停止报价。

所以,最终的结果可能是美国移动以 4 亿美元甚至更低的价格买到了牌照 A,而牌照 B 根本无人问津。

对于想要榨干竞拍者每一分钱的 FCC 来说,这样的结果简直就是一场噩梦(当然,他们会辩解说他们这样做是为了更有效的分配频谱资源)。

所以,为了鼓励竞价者们更加激进地报价,FCC 采取了下面的基本拍卖规则(这里列出的只是最基本的思路,完整的拍卖规则长达上百页):

1)所有的牌照同时放出,供所有的竞价者同时进行报价。

2)每一轮报价结束后,所有牌照接收到的报价都被公开,供竞价者们决定在下一轮中如何报价。

3)如果某一轮报价结束后,任何一块牌照都没有收到新的报价,那么拍卖结束。每一块牌照都由出价最高的竞拍者获得。

采取了上面这种规则之后,美国电信可以实时观察每一块牌照的竞价者数量以及最新的价格,从而可以进行更加激进的报价(FCC 也会收到更多的钱)。

不过,这样又产生了一个新的问题:对于想要获得两块牌照的美国电信来说,应不应该允许他进行组合报价(package bidding)?

组合报价的含义就是允许美国电信对 A B 这个牌照组合给出一个总价,并不分别给出每一个牌照的单价。请注意这里其他的竞价者还是可以针对每一个牌照给出单独的报价。在拍卖结束时,FCC 会把每块牌照的单独最高报价相加,如果得出的总价低于美国电信的组合报价,这些牌照就作为一个整体卖给美国电信。

在拍卖过程中,FCC 是否允许组合报价,会对拍卖结果造成巨大的差别。

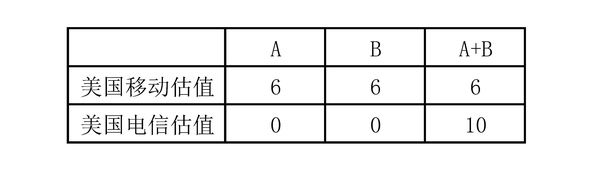

情形一:不允许组合报价。

假设美国移动由于业务扩张,把牌照 A 和牌照 B 的估值都调整为了 6 亿美元:

从表格中的数字来看,美国电信还是可以赢得拍卖的。虽然美国移动调高了自己的估值,但是针对 A B 的组合,美国电信的估值 10 亿美元仍然要高于美国移动的 6 亿美元。拍卖规则的设计不是应该让估值最高的竞价者获胜吗?

在不允许组合报价的情形下,为了赢得这两张牌照,电信只好对牌照 A 和 B 进行单独报价。假设在进行了 N 轮报价后,牌照 A 和 B 的最新报价都是 4.9 亿美元。这时电信注意到其他的报价者都已推出,只剩下移动还在继续报价。电信算了算,还在自己预算范围内,在下一轮对这两个牌照都报出了 5 亿美元的价格。在这里电信对移动的实力做出了错误的判断,因为移动在下一轮报价中把牌照 A 的价格又抬高到了 5.1 亿美元。

当牌照 A 的价格抬高到 5.1 亿美元时,电信就傻眼了。因为已经开出的牌照 B 的 5 亿美元已经无法撤回了,剩余的资金又不够继续竞价牌照 A。最终的结果可能是美国电信以 5 亿美元拍到了牌照 B,而移动以 5.1 亿美元拍到了牌照 A。这里最大的赢家是净收 10.1 亿美元的 FCC,而美国电信则损失了 5 亿美元。

美国电信所面临的这种风险,有个专门的名词叫做 exposure problem。如果 FCC 允许组合报价的话,这种风险将不复存在。现在,让我们一起来看一下允许组合报价的情形。

情形二:允许组合报价。

在允许组合报价的情况下,美国电信只要对两张牌照给出一个组合价,而不单独指定针对每一张牌照的报价。如果在拍卖中获胜,可以在预算范围内将两张牌照收入囊中。如果在拍卖中被更高的价格击败,也不需要为此付出一分钱。这样,就有效的规避了上面的这个 exposure problem。

但是,FCC 非常不支持这种组合报价的方式。他们搬出了一套又一套理由来反对组合报价,例如这样会增加拍卖的复杂程度、这样对小企业不公平等等。

事实上,他们反对组合报价的真正原因可能是下面这种情形:

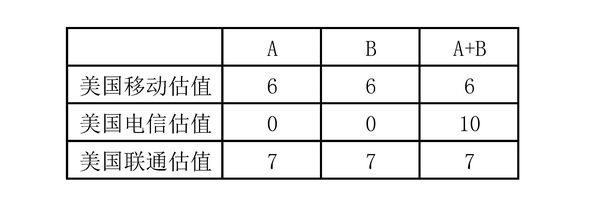

假设现在又有一家企业,暴发户美国联通也参加到了拍卖当中。美国联通在通讯市场也耕耘多年,手中的牌照资源也很丰富,因此他们只需要拍照 A 和拍照 B 中的一张就够了。他们对拍照 A 和牌照 B 的估值都是 7 亿美元。

这样,我们就有了三家企业,他们对牌照 A 和 B 的估值是这样的:

假设美国移动对牌照 A 给出了 4 亿美元的报价,而美国联通对牌照 B 给出了 5 亿美元的报价。

针对这种情况,电信针对 A B 的组合给出了 9.1 亿美元的报价。由于这个组合报价略高于移动和联通的对于这两块牌照的报价之和,所以如果他们不继续报价的话电信将赢得拍卖。

从数学角度上讲,这两家企业完全有能力报出一个超过美国电信组合报价的数字。根据他们的估值,他们最高可以报出一个 13 亿美元的总价,远远超过美国电信的估值 10 亿美元。

但这只是数学角度而已。别忘了,每一个博弈者都是自私的。移动可能在等着联通提高报价,而联通又觉得难道我钱多就活该当冤大头吗?最后这两家谁也不肯提高自己的报价,美国电信笑吟吟地以 9.1 亿美元的价格将两块牌照收入囊中。

在这种情形下,FCC 又要哭了,因为原本最多可以卖到 13 亿美元的两块牌照结果只卖了 9.1 亿美元。(这种情形也有个专门的名字叫做 threshold problem)

FCC 在 1994 年启用频谱牌照拍卖机制时,不允许投标者进行组合报价。为了减少投标者面临的 exposure problem 所带来的风险(实质上是为了鼓励他们更激进的报价),FCC 允许投标者撤回报价,条件是要支付所撤回的报价与最终中标价之间的差额。

例如一家公司对牌照 A 报出了 5 亿美元的最高价,比他低的次高价格是 4 亿美元。如果这家公司又后悔了不想要这张牌照了,那么他可以选择撤回这个报价,如果最终中标价是 4 亿美元的话,他只需支付 1 亿美元的差价。这样,这家公司的损失就由 5 亿美元降低为 1 亿美元,而 FCC 照样可以收到 5 亿美元。

在之后的九年里,FCC 对于组合报价的态度一直是“这个我们研究一下,再研究一下”。

过了九年之后,在 2003 年的一次拍卖中(auction 51),FCC 才第一次在实际的拍卖中启用了组合报价制度。这次拍卖的参与者多达……两名,拍得总价款是……17 万 9 千美元。嗯,不提也罢。

到了 2008 年,FCC 在 auction 73 中终于又启用了组合报价。不过,投标者不能随意进行组合,而只能对 FCC 事先规定好的组合进行报价。在这次拍卖中,FCC 将所有的频谱资源分成了五个 block,其中的 C block 一共由 12 张牌照组成。

针对 C block 中的 12 张牌照,投标者可以进行单独报价,也可以按照 FCC 规定好的组合进行组合报价(牌照 1 至 8 一个组合,牌照 10 和 12 一个组合,牌照 9 和 11 一个组合)。最后的结果是 Verizon 以相对较低的价格 47 亿美元买走了 C block 中大部分的牌照。

FCC 的频谱拍卖从 1994 年到现在,已经进行了大约 100 次,一些小的规则也是改来改去的。关于 2008 年 auction 73 以后的情况,答主没找到总结性的资料,也不可能到 FCC 的官网上一个个的去看,所以暂时就先介绍到这里。如果有对这个话题更加了解的人,欢迎补充。

不过,上面的内容应该足以回答题主的问题:不,博弈论不仅仅是一门理论上的学科。在现实世界中,一小群人通过博弈论可以决定上百亿美元的归属。

以上。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:十一点半

来源:知乎