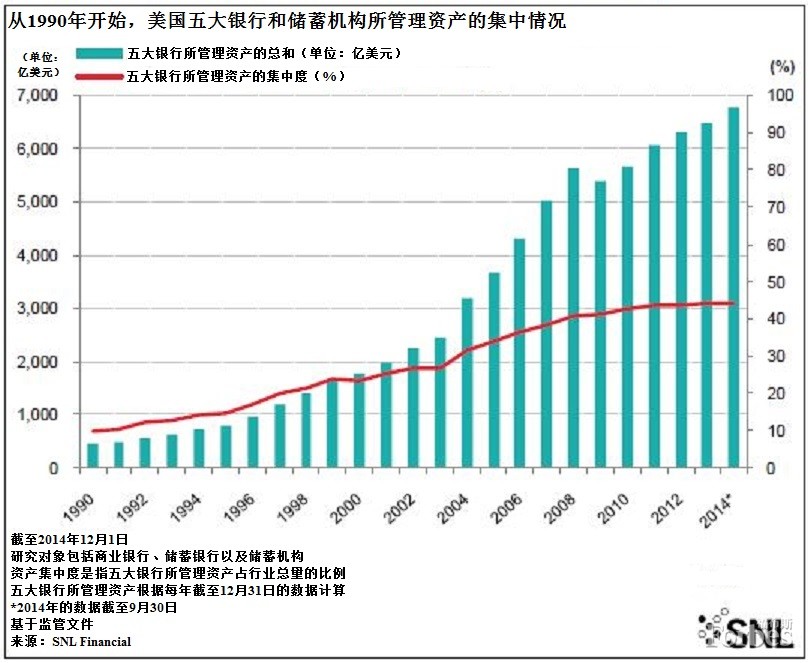

金融危机的爆发导致金融行业进行了一轮接一轮的改革,旨在终结“大而不倒”(Too Big To Fail)的时代。不过,六年过后,根据市场研究公司SNL Financial汇集的数据,管理总资产达15.3万亿美元的美国银行系统诞生了五大银行,它们控制的资产占到行业总量的44%。截至9月30日,这些银行——摩根大通(JPMorgan Chase)、美国银行(Bank of American)、富国银行(Wells Fargo)、花旗集团(Citigroup)以及美国合众银行(US Bancorp)——总计控制着6.8万亿美元的资产。

摩根大通管理的资产超过2万亿美元,占到行业总量的13.1%;美国银行管理的资产为1.5万亿美元(占比9.9%);富国银行管理的资产接近1.5万亿美元(占比9.7%);花旗集团为1.4万亿美元(占比9%);美国合众银行则大幅落后,其管理资产为3,870亿美元(占比2.5%)。

SNL的分析只针对商业银行,其中提到了银行行业集中度在过去数十年中大幅提高。在1990年,美国五大银行控制的资产不到全行业的一成,但这个比例自那以后一直稳步上升,仅在1999-2000年出现短暂停滞。如今,单富国银行(排名第三位)控制的资产比例就跟1990时五大行控制的资产比例基本相同。

这种现象在很大程度上是因为银行业整合从上世纪90年代开始加速,直至出现过载,即桑迪·威尔(Sandy Weill)通过富有争议的交易创造了现代的花旗集团,并促成《格拉斯-斯蒂格尔法案》(Glass-Steagall)被废止——该法案规定投资银行业务和商业银行业务必须进行“政教分离”。

1990年,花旗银行(Citibank)按管理资产计算是规模最大的银行,排在它后面的是美国银行和大通曼哈顿银行(Chase Manhattan)。不过,我们不难看出摩根大通如何在过去24年中逐渐上升到首位的:大通在1990年兼并了两家排在它后面的银行,分别是纽约的摩根担保信托公司(Morgan Guaranty Trust Company)和汉华实业银行(Manufacturers Hanover Trust Company)。

不过,美国金融行业的下一轮整合可能不会由这些“大而不倒”的银行巨头推动。美联储(Federal Reserve)已经制定了将于2015年生效的规则,禁止企业兼并产生一家负债额超过行业总量10%的公司。因此,并购交易更有可能在第二梯队和区域性的银行之间进行。SNL提到,最近BB&T公司收购萨斯奎哈纳公司(Susquehanna )就是更能体现行业发展趋势的一笔交易。

不过,这对新收购者来说可能是个好兆头。在很长一段时间里(起点还在金融危机之前),大规模的管理资产似乎能够给那些银行巨头带来真正的实惠。SNL指出,在1999-2006年之间,五大银行所管理资产的平均回报率在2004年达到1.4%的峰值,而行业中值只有1%。不过,这个差距从2006年开始缩小,在2014年的前九个月,五大银行所管理资产的平均回报率是0.9%,而行业中值是0.85%。

在2014年,五大银行的股价都出现上涨,而富国银行更是以20%的涨幅领袖群伦。

译 何无鱼 校 李其奇

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:佚名

来源:福布斯中文网