Managershare:征信就是专业化的、独立的第三方机构为个人建立信用档案,依法采集、客观记录其信用信息, 并依法对外提供信用信息服务的一种活动,它为专业化的授信机构提供了一个信用信息共享的平台。征信记录了个人过去的信用行为, 这些行为将影响个人未来的经济活动,这些行为体现在个人信用报告中,就是人们常说的“信用记录”。中国的征信行业正在兴起,在这里, 我们不妨看看美国的征信体系是如何完善的。

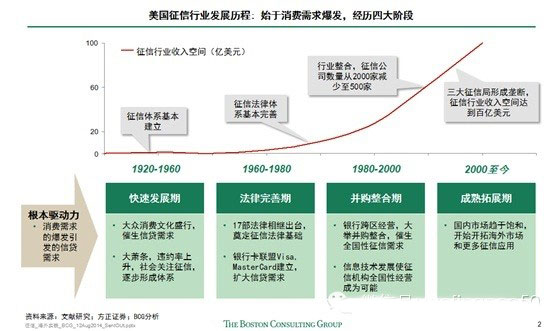

美国征信行业的兴起源于消费的盛行,经历了快速发展期、法律完善期、并购整合期以及成熟拓展期四大发展阶段,

逐步壮大并已经形成了较完整的征信体系,在社会经济生活中发挥着重要的作用。

一、美国征信业的发展历程

20世纪20年代,大众消费文化开始盛行并催生出广泛的信贷需求,而经济大萧条的出现则造成了个人违约率的上升, 整个社会开始关注征信。在这样的背景下,征信市场开始快速发展。而信用卡的诞生更是使信用的应用场景得到了极大的拓展。

60年代至80年代,17部法律相继出台,奠定了征信市场的法律基础。在这一阶段, VISA、MasterCard等卡组织诞生,信用卡的应用进入快速发展通道,与之相伴的是个人征信市场的蓬勃生长。

20世纪80年代至21世纪初,银行开始跨区经营并进行大举并购整合,全国性的征信需求诞生。 而信息技术的发展使征信机构全国性经营成为可能。于是,征信市场也进入了整合期,机构数量从2000家减至500家。

2000年至今,美国征信市场逐步进入成熟稳定期,主要机构于是开始拓展海外市场,并致力于开发更多的征信应用。 征信市场逐渐呈现出专业化和全球化的态势。

从美国征信行业的历史发展路径来看,先是野蛮生长,然后理智整合,在这个过程中,应用场景的拓展、技术的进步和法律法规的完善起到了关键性的推动作用。例如,如果没有信用卡、没有电子化交易, 信用很难真正找到有利可图的商业模式。

美国的征信体系发展至今,全社会对于“信用”已经形成了成熟的认知。以“个人信用”为例,其内涵由“ 5C1S”定义:品德(Character)、能力 (Capability)、资本 (Capital)、条件 (Condition)、担保品 (Collateral)、稳定性 (Stability)。同时,信用的边界也得到了明确的刻画,即对于用来量化信用的数据基础形成了共识。

图10-2 美国征信体系对“个人信用”定义

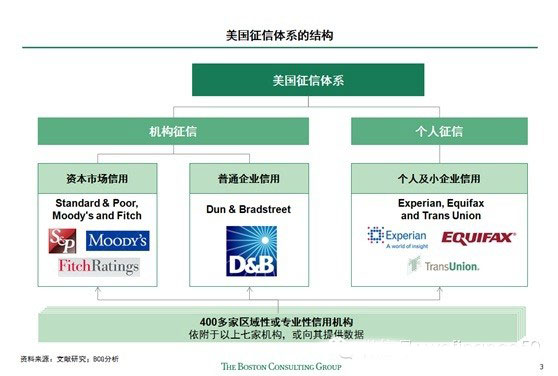

二、当前美国征信市场的格局

目前,美国征信市场的特点可以用12字概括:专业分工、边界清晰、各司其职。整个征信体系分为机构征信和个人征信, 其中机构征信又分为资本市场信用和普通企业信用。资本市场信用机构有标普、穆迪、惠誉等,普通企业信用机构包括邓白氏等。而个人征信体系中,征信机构包括亿百利、爱克非、全联等。此外,美国征信体系中还有400多家区域性或专业性征信机构依附于上述七家机构,或向其提供数据 。美国征信市场的总体规模达到600亿元,远远超过中国目前约20亿元的市场规模。

图10-3 美国征信体系

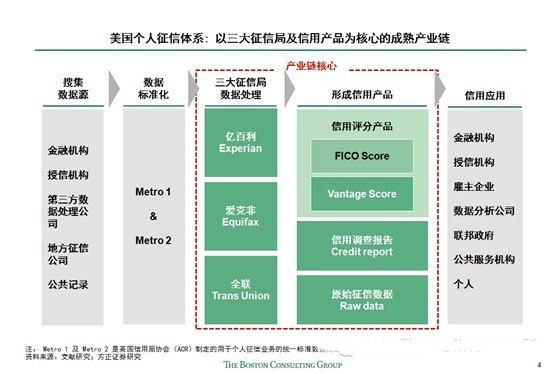

美国征信体系中的产业链也已经发展到成熟完善的阶段。

注:Metro 1 及 Metro 2

是美国信用局协会(ACR)制定的用于个人征信业务的统一标准数据报告格式和标准数据采集格式

以个人征信为例,如图10-4所示,产业链中第一环节是数据收集,其来源比较广泛,有利于机构更加全面的掌握个人的信用状况。

然后是对数据进行标准化处理,例如,第二环节中,Metro 1 及 Metro 2

是美国信用局协会制定的用于个人征信业务的统一标准数据报告格式和标准数据采集格式。这种标准的但是是征信行业发展的非常重要的里程碑。

第三环节是三大征信局对海量数据进行处理,进而形成信用产品,包括评分、报告等,最后是将数据应用于各种场景中,比如个人租房,办理贷款业务等等。

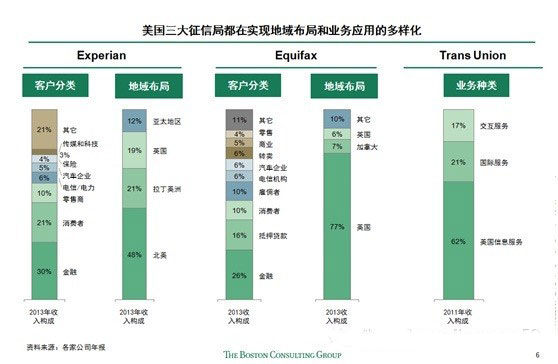

图10-5 美国三大征信局概况

图10-6

美国三大征信局的业务布局

图10-7 FICO的业务概况

三、美国征信市场的发展趋势和借鉴意义

经历了近百年的发展之后, 美国的征信行业正出现一系列新的发展趋势:

数据源多元化。除金融相关数据外,电商、电信业、 零售业数据正在进入征信体系

数据标准输出。美国征信局协会(CDIA) 正在将美国征信数据的标准推广至其它国家,以促进征信体系的全球化发展。

征信体系融合。个人征信与企业征信的应用呈现融合趋势。例如,评价企业风险同时考量其高管、董事会成员的个人风险

应用场景拓展:风险评估种类不断细化,从单一信用风险到资产预测、破产预测、偿债预测、收入预测等细化风险; 从简单评分产品到定制化的数据应用与工具对接服务,评分产品仅为初级筛选,同时作为模型输入对接定制化的客户应用和工具;超越风险领域, 例如帮助企业找到潜在目标客户,提升营销效率。

美国征信行业发展的历程与其背后的逻辑对于中国发展征信行业具有一定的借鉴意义。刺激消费是中国经济发展的一大主题, 随之而来的个人信贷需求的爆发可以预期。互联网金融的发展亟待突破征信瓶颈, 而互联网及大数据技术在中国突飞猛进的发展无疑为发展征信行业提供了坚实的技术基础。

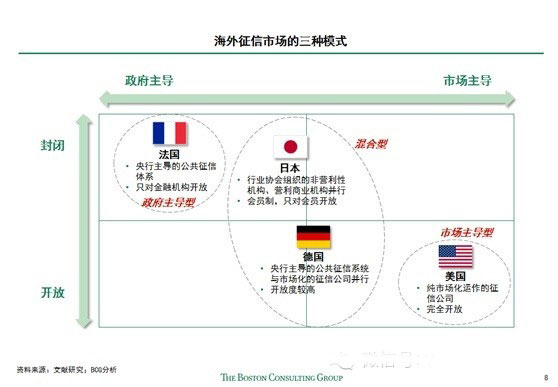

究竟中国的征信行业将会出现怎样的发展路径目前很难预期。纵览海外, 以美国为代表的“市场主导”模式并非唯一。以法国为代表的“政府主导型”征信市场,以德国和日本为代表的“混合型”征信市场均有其利弊。 中国的征信市场也将在“市场化”和“中心化”的路径之间不断的探索前行。而且,发展“征信”并不仅仅是一个商业问题,它的背后存在着一个社会对“信用” 本身的认知。基于此,中国征信市场的发展必然与整个社会在价值观层面的相关讨论与反思密不可分。

中国征信市场大风已至, 而航线与彼岸仍是一场极具魅力的猜想。

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:张越

来源:199IT投资

MR.树上番茄

2014年12月05日

MR.树上番茄

2014年12月05日