Managershare:随着阿里巴巴成为股票市场新贵,人们开始怀疑,科技领域是否也跟2008年的地产一样,泡沫会在今明两年内破裂。

许多没有收入或只有少量收入的科技公司却被估值数十亿美元,这已经成为一种常态。比如Snapchat、WhatsApp、Instagram、Tumblr以及Pinterest等,都被估值或超过10亿美元价格出售。没有任何收入可以证明它们的估值是否正确,尽管它们将来可能价值不菲,但现在还不具备这种资格。

因此,如果你在寻找科技发展到顶峰的证据,你找对了地方。现在正处于科技繁荣时期,达到2000年以来最高峰。可是如果你认为这种繁荣也是一种泡沫,即资产价值突然无限膨胀,就如同2000年的网站和2007年的房地产那样,这一判断似乎有些过。科技行业的部分部门看起来的确存在泡沫,但与2000年的房地产泡沫不同。

在Snapchat以及Tumblr之后,现在正出现一批没有收入的初创企业。比如家居设计网站Houzz,尽管没有任何收入,却被估值20亿美元。承诺不会出现广告的社交网站Ello,尽管其创始人已经承诺绝不出售广告或用户数据,刚刚获得550万美元风险投资。这一切都不是巧合,大量资金涌入科技部门有很多原因,让我们看看当前的科技繁荣是否可持续下去。

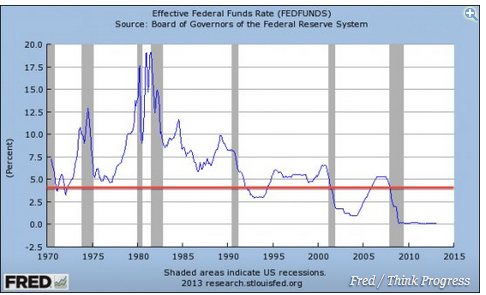

1.实际利率为零,这是个问题

在我们提供确凿证据证明科技行业正在膨胀之前,值得我们重新审视下宏观经济背景:利率基本为零,而且已经持续一段时间。当借款人正支付接近0%的利率贷款时,他们可以更廉价获得资金。图中显示了美联储自从1970年以来的利率变化。有钱人通常会有一个选择,即通过零风险的银行储蓄获得利息或投资风险更高资产以获得更高回报。当利率为零时,无形中任何其他投资都可能获得更多回报,因为零风险的选择更糟糕。为此,投资资产泡沫开始产生,股票和其他资产投资都会增加。

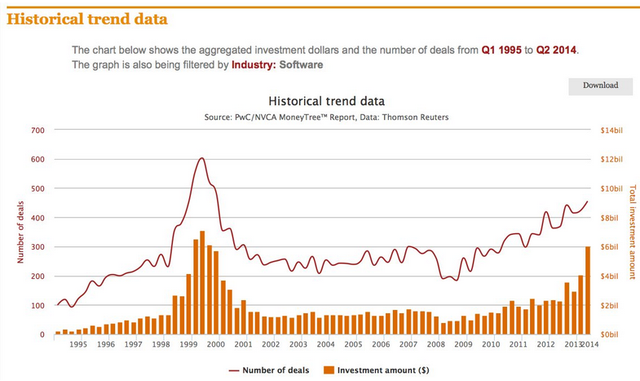

2.科技领域总投资回到2000年水平

这张图表是普华永道提供的,可用于衡量针对软件公司以及达成交易的总投资趋势。值得注意的是,现在总投资额正超过60亿美元,这与2000年时科技泡沫破裂时的水平相似。但达成的协议数量更少。这可能是好事,因为那可能意味着投资者们正拒绝向那些他们觉得发展趋势疲软的公司提供资金支持。但也有可能是坏事,更多资金可能投入更少的公司中,导致这些公司价值被过分估。

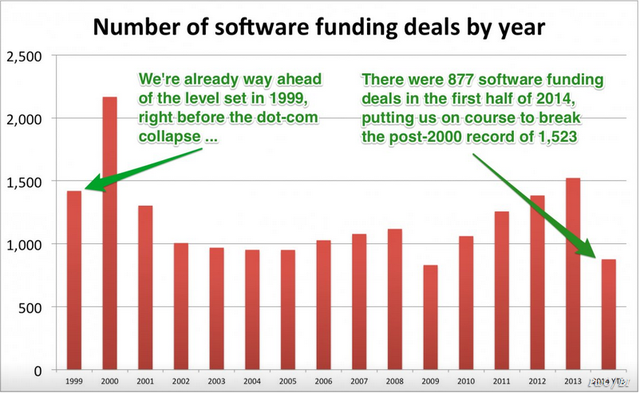

3.交易数量已经超过1999年高峰期

这张图表利用了普华永道不同的数据集。2014年,我们可能看到软件公司获得1600多项风险投资。2013年交易数量已经创造纪录,软件科技初创企业获得1523项私人投资。而在2014年第二季度,已经有类似交易877项。2000年科技泡沫破裂前,交易数额达到2167项的最高纪录。更为重要的是,虽然我们与2000年不处于同一水平,但我们已经超过1999年数据,而那正是终结的开始。

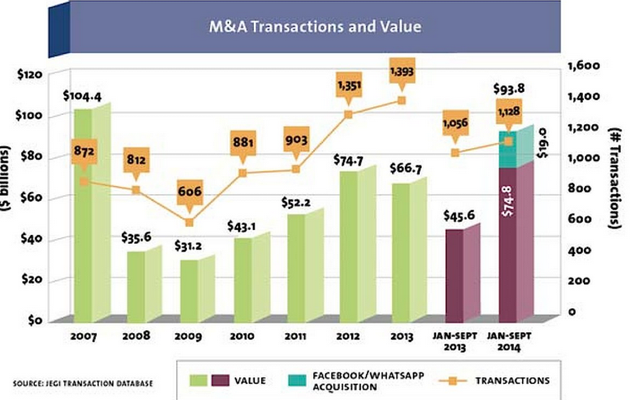

4.科技并购案创下新高

美国出版业调查媒体JEGI提供数据显示,在2014年前3个季度中,媒体、信息、营销以及技术行业达成并购交易1128项,价值940亿美元。交易数量比2013年稍有增加,但Facebook第一季度以190亿美元价格并购移动信息应用WhatsApp,加上其他巨额交易促使这些交易价值几乎超过2013年一倍。上面的表格显示,虽然2014年第三季度交易总值有所下降,但交易数量在增加。与2013年前9个月相比,交易价值也在增加。

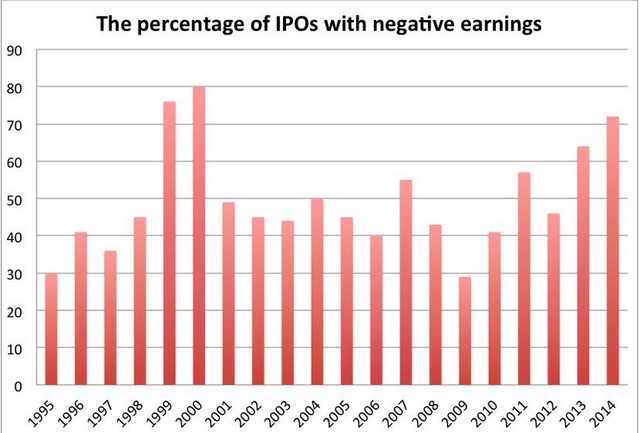

5.大多数IPO都是亏损公司

科技公司倾向于在NASDAQ上市,这个指数再次达到一个声名狼藉的阈值,代表着可能出现泡沫。申请IPO的公司中,负利润的公司比例几乎与2000年持平,而2014年还未结束。

6.阿里巴巴IPO后仅8分钟标普指数达到峰值

尽管现在已经有所平复,但依然在不断走高。这可能是世界上最大的股市浮动,阿里巴巴是中国技术在线交易巨头。

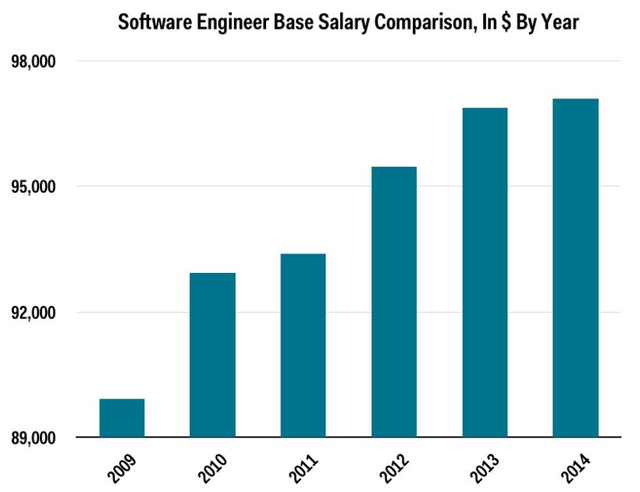

7.科技公司薪资再创新高

我们请专门收集工作岗位与年薪信息的网站Glassdoor制作如上表格,科技雇佣市场的基本薪资已经接近10万美元,这还不算奖金。Glassdoor对3600名软件工程师年薪调查后得出上述结论。

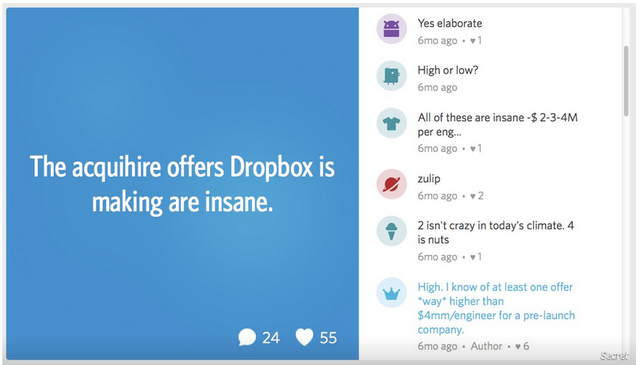

8.有传闻称公司将向工程师提供400万美元薪资

尽管无法证实八卦应用Secret上的这个传闻,但所有评论者似乎都相信其是真的。许多硅谷人都喜欢阅览Secret内容。

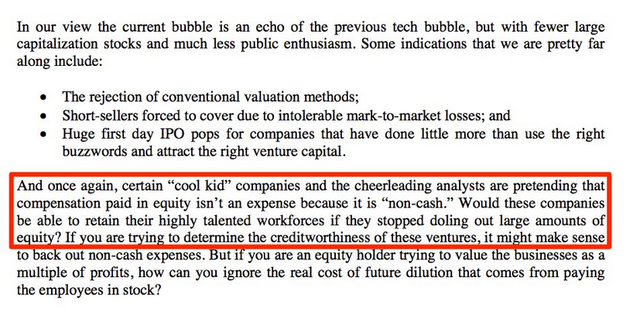

9.如果公司股票价值突然修正,许多公司可能无法挽留住员工,因为这些公司的高薪经常以股票形式兑现。

对冲基金经理、风投公司Greenlight Capital负责人大卫·埃因霍恩(David Einhorn)认为,这是科技泡沫的基础。他近来向投资人讲述了补偿与泡沫之间的联系。

10.风险投资公司Benchmark的高级合伙人比尔·格利(Bill Gurley)表示,薪资要求与不正常的商业模式已经扭曲了员工的职业决定方式

格利曾投资Uber、OpenTable以及Zillow,他说:“我要强调一个短语:打折风险。现在,许多私人公司筹资2亿、4亿、5亿美元。如果你处于竞争的生态系统,你能筹集到这笔钱,唯一的使用方式是‘烧掉’。我可以向你保证2件事:一个是自从1999年以来,硅谷风投资金支持的公司的平均燃烧率一直居高不下,而现在许多行业都超过1999年。第二,硅谷中更多人为亏损公司工作,有的甚至已经超过15年,这也是一种打折风险。”

11.许多严谨的人认为我们正处于泡沫中

彼得·泰尔(Peter Thiel)是PayPal创始人,也是科技投资人。他认为我们处于债券泡沫中,原因是我们正处于低利率环境,这可能导致科技初创企业价值被高估。泰尔说:“我认为我们正处于美国政府债券泡沫中,因为负的真实利率和定量宽松政策。在某种程度上说,这些政策会增加资产价值,包括初创企业价值。”但泰尔不认为我们正处于科技泡沫中,因为他认为公司有足够的现金流。

12.马克·安德森:疯狂不会持续

安德森是一位传奇投资人,也是风险投资公司安德森·霍洛维茨基金(Andreessen Horowitz)的合伙人,曾投资Netscape、AOL以及Reddit。他不同意泰尔的观点,并认为今天的科技企业CEO们与泡沫时代的同行们烧钱方式相似。安德森认为,坚持10年的创业者会进入一种环境,企业价值估值更高、更容易投资。而这不会持久。当市场转变时,许多高燃烧率的公司会被蒸发。

13.弗雷德·威尔森:今天太多科技初创企业没有计划的烧钱,以便产生足够收入盈利

威尔森是风投公司Union Square Ventures创始人,投资Coinbase and Hailo、Flurry以及Etsy。他说,价值可以固定,你可以持续下跌,直到得到合理价位。但是燃烧率不同,烧钱,亏损,通常亏损更惹人关注。现在美国初创企业圈价值确实很高,我们的投资也无法免疫。我们有许多公司每月会烧掉数百万美元,幸好这些不是我们的所有投资项目。

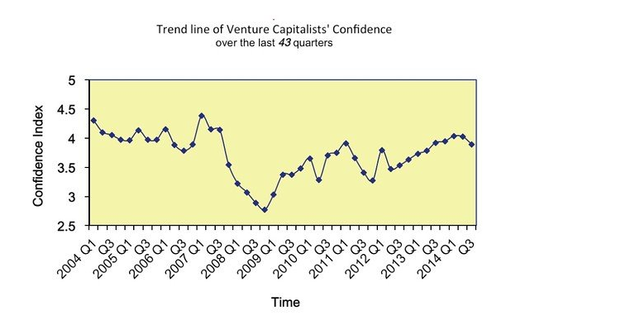

14. 33位硅谷风投人称他们正失去信心

每个季度都会进行类似调查,但这是2年来投资人信心首次大幅下降。

15.CFO们突然开始警告:风险将至

投资者从来不缺少风险,乌克兰、恐怖组织IS、俄罗斯经济危机、欧元区危机、通货膨胀等,对于那些希望获得零风险回报的人来说,这些都不是好消息。CFO们也突然发出警告,金融指数中的风险偏好(Risk appetite)创7年来最高。Deloitte本月对118位CFO调查发现,3/4的人认为现在投资承担的风险更大。

16.最后走向终结

低利率会触发投资资金涌向更大风险公司以寻求回报,投资退出、IPO以及并购再次接近1999年和2000年顶峰时期。许多投资者认为工程师薪资本身就在引发泡沫。CFO们高喊“该死的鱼雷”,而风投人格利称:“没有人感到恐惧,每个人都是贪婪的,这将导致终结。”

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:佚名

来源:199IT投资