Managershare:坐等Bluefly Net-School。

“未来我认为地面教育将会占到整个培训教育总量的60%左右,网上教育占到40%。”新东方CEO俞敏洪2014年如此说道。互联网教育,有望接棒电商,引领未来十年的中国互联网产业。

1、前言:繁荣背后,路在何方

2014年,资本涌入互联网教育行业。资本与产业“躁动”背后,是互联网教育蕴藏的万亿金矿。13年互联网教育行业规模仅为1000亿元,占比教育产业不到10%。然而,教育是一个纷繁复杂的行业,需要我们深度解构寻路行业大潮。

2、互联网教育,下一个电商?

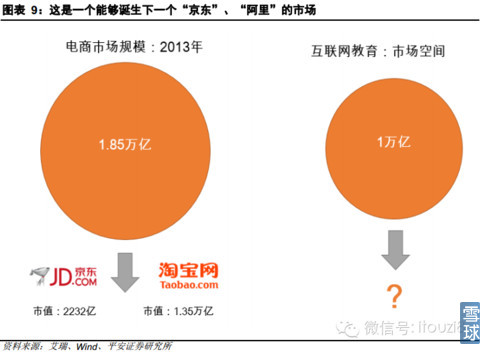

1990年代末,传统的互联网教育便已萌芽。但此后产业进入“冰河期”。目前,传统教育龙头,线上业务收入目前占比仅为3%。据我们统计,中国单个实体的互联网教育业务收入不超过4亿元。过去的挫折,便是今天和明天巨大的发展空间。尚不考虑体制内经费拨款和大学生教育支出,其市场空间已接近万亿。而2013年电商行业规模为1.85万亿,并诞生了市值超过2000亿和万亿的京东和阿里巴巴。互联网教育大势所趋,而这又是一个能够诞生下一个“京东”、“阿里”的市场。我们认为,互联网教育有望接棒电商,引领未来十年的中国互联网产业。

3、从互联网发展瓶颈,寻找产业爆发点

需求端看,用户接受教育的动机并不强烈。供给端看,教育是一个标准化程度低的产品与服务。内容始终是教育产业的核心,资本的持续涌入有望加速内容的研发和推进。在智能终端渗透率超过90%背景下,我们判断,具备“寓教于乐”的革命性教育移动内容产品将引爆万亿市场。结合艾瑞和行业调研数据,互联网教育行业2018年规模有望超过3000亿元,未来四年复合增速有望达到32.5%。类比电商进程,互联网教育爆发时点也已十分临近。天猫2009年首届双十一,宣告一个时代的到来。从渗透率的角度看,当前互联网教育用户20%的渗透率也已十分接近电商爆发前的水平。

4、这是一个无边界扩张的行业,平台仍将为王

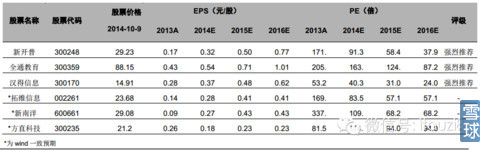

互联网教育,是一个无边界扩张的行业。利润率与规模成反比,已成为传统教育产业内部共识,颠覆势在必行。资本持续涌入,革命性内容产品将成为万亿市场的引爆点。从行业格局来看,平台终将为王。那些具备潜在用户基础的平台型企业,更具长期成长性。基于此,我们强烈推荐新开普、全通教育 、汉得信息,建议关注拓维信息、新南洋、方直科技。

一、前言:繁荣背后,路在何方

1.1产业与资本密集布局互联网产业

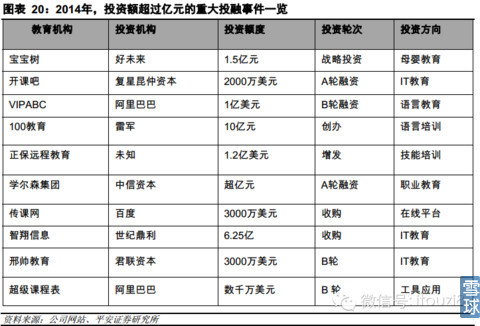

资本涌入在线教育行业。2014年伊始,资本对于互联网教育的关注度陡然提升。先是阿里巴巴领头国际互联网教育巨头Tutorgroup旗下的VIPABC。然后YY宣布成立100教育,大举进军互联网教育行业。其中,雷军将投资超过10亿元。随后,BAT纷纷或内部孵化,或外部并购平台和内容与工具类产品,加速互联网教育行业布局。

另一方面,传统教育机构也正积极向互联网靠拢。作为被颠覆的对象,以新东方、好未来为代表(原名学而思)的传统教育机构,正加速向互联网靠拢。传统英语培训机构新东方,2014年也宣布与腾讯达成合作,以加快互联网教育业务发展。同时,成立直播平台,酷学网。而好未来,从去年起便加大了对于互联网教育业务投入。旗下网校学而思收入2014全年收入有望超过1亿元,较2012年接近5000万元的收入翻番。

1.2互联网教育万亿金矿,亟待挖掘

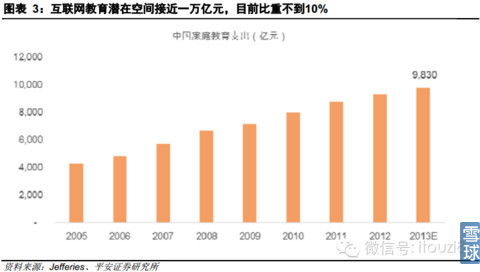

资本与产业“躁动”背后,是互联网教育蕴藏的万亿金矿。互联网巨头加速布局和传统教育机构积极靠拢背后,是互联网教育所蕴藏的万亿金矿。数据显示,2013年中国家庭教育支出接近1万亿元。而据艾瑞统计,2013年互联网教育行业规模接近1000亿元。因此,现阶段互联网教育占比仅为一成左右。这还未考虑体制内超过万亿的拨款和成年人资质培训支出。考虑中国家庭投入占比和收入仍在快速提升,互联网教育市场上未来十年不存在成长的天花板。

二、互联网教育,下一个电商?

2.1互联网教育,其实我们并不陌生

1990年代末,互联网教育就已经出现。教育部曾在1990年代末开放68家高校,由其网络学院进行远程教育。远程教育,初期以光盘播放、在线答疑为主,后期引入了视频点播等教学方式。这一领域受众主要为专升本和高升专的学生。另一方面是中小学互联网教育,即K12互联网教育。四中网校和101网校是该领域的领跑者。其同样以视频点播、在线答疑为教育媒介。从其媒介的传统性出发,我们将他们姑且定义为传统的互联网教育。考虑政策的管控,前者实际上为体制内下的教育产业。

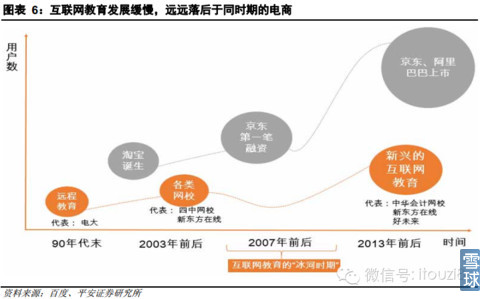

2.2但互联网教育,被同时起步的电商远远抛在深后

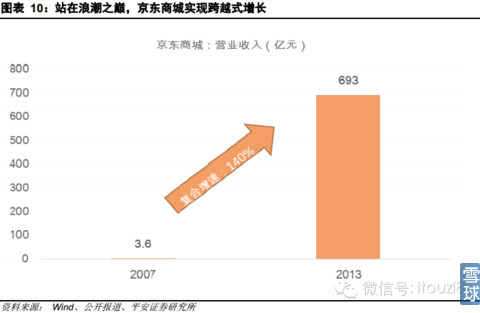

此后产业进入“冰河期”,发展缓慢。2003年出现的非典,客观上促进了传统的互联网教育的发展。但此后,新东方在线逐步被边缘化,四中网校等K12互联网教育发展停滞。一面是冰,一面却是火。同时期发展的电子商务,则在此后迎来了井喷式发展。2007年获得第一笔融资的京东商城,7年后上市总市值超过二千亿元。

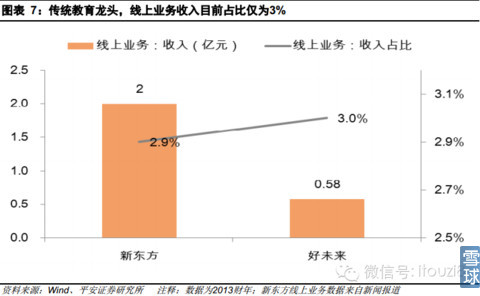

即使在2014年,传统教育龙头线上收入占比也极低。即使我们从今天来看,传统教育龙头线上收入占比也普遍不超过3%,绝对值基本不超过3亿元。以分别位于英语培训和K12领域的龙头新东方和好未来为例,其2013财年收入分别约为2亿元和5800万元,比重均不到3%。

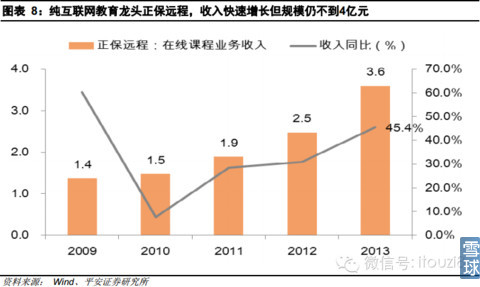

而据我们统计,中国单个实体的互联网教育业务收入不超过4亿元。我们几乎翻遍了所有企业财报和公开资料,基于没有找到2013年收入超过4亿元的单个实体或者某实体的业务部门。除了盈利模式和周期问题,这背后隐藏的更是互联网教育产业长时间的低水平发展现状。

2.3但不能忽视的,是互联网教育成为下一个“电商”的可能

现在的挫折,便是明天巨大的发展空间。我们始终认为,证券研究不是简单的回顾过去,更重要的是展望未来。今天尴尬的发展现状和低互联网化程度,对应的却是行业万亿的市场空间。若考虑体制内拨款经费,这一市场还将翻番。这一背后,我们看到的是互联网教育巨大的弹性空间。

移动互联浪潮,由互联网教育接棒。电商,是广告和游戏外PC、乃至移动互联网时代的传统盈利模式。互联网教育市场空间达到一万亿元,是一个与电商同量级的市场。在资本持续涌入下,随着用户渗透率、接受度逐渐提高,互联网教育有望接棒电商成为新的增长动力。现阶段互联网教育占比不到一成,未来五年提升至20%~30%将是大概率事件。

不要低估现在的弱者,以发现美的眼睛去寻找下一个“京东”。京东商城在2007年,才拿到第一笔融资,实现营业收入超过3亿元。而6年后,也就是2013财年营业收入已接近700亿元,复合增速为140%。现在的弱者,在行业的大潮下,很有可能成为下一个王者。这需要我们,以发现美的眼睛去寻找互联网教育行业的“京东”。

但是,巨大市场空间背后,我们还需要思考:为什么过去,互联网教育发展缓慢?即其发展的瓶颈是什么?互联网教育发展缓慢,其成长进程远远落后于电商行业必有其深刻的内部和外部原因。找到发展的瓶颈,有助于我们去寻找其爆发的时点,更好把握互联网教育的时代浪潮。

三、从互联网教育长期发展瓶颈,寻找产业爆发时点

3.1瓶颈之需求端:教育产品,用户动机并不强烈

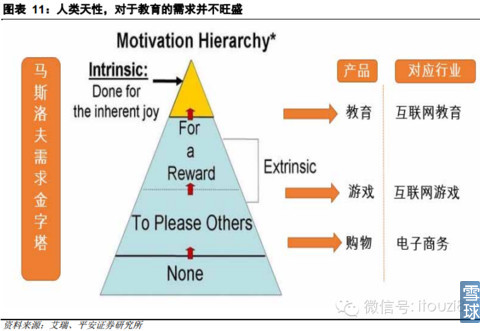

用户接受教育的动机,并不强烈。与游戏、购物相比,用户接受教育的动机并不强烈。从马斯洛夫需求金字塔来看,教育的动机位于最上方,属于内部自我实现需求。“教育,天生就是反人性的”,甚至有人以此来形容教育产业。

应试与资质获取,仍是教育行业主要动机所在。在教育整体需求并不强烈的背景下,应试与资质是较为强烈的需求。这也部分解释了,职业培训成为互联网教育第一大细分市场的合理性。而主打注会考试的中华会计网校,也是已知收入最大的互联网教育实体。从具体实例来看,从教师学生互动社区,转型为应试为主的刷题软件后,猿题库才获得了一个巨大的发展。其创始人,正是很好的抓住了这一点。

缺乏学习组织制约,动机强度将影响线上教学效果。学习组织,可以起到约束学生行为,并产生激励的作用。除了互联网教育产品以视频等简单形式输出,即供给端产品非标程度高,互动不强导致教育效果有限外,需求端受众的动机程度也将影响线上的教学效果。这也是受众自制力弱的K12产业,互联网教育发展缓慢的部分原因。

3.2瓶颈之供给端:教育产品的非标性,与互联网的“天然”矛盾

教育,是一个标准化程度低的产品与服务。教育的受众存在较强的个性化需求。整体来看,互动在教育产业中要求较高。尤其是K12课外培训行业,强化和冲刺是主要需求。因而,目前K12课外培训地面教育也多以1V1、小班为主。

互联网,则是一个以产品复制,实现无边界扩张的行业。互联网内在机理,是实现产品标准化的大规模复制,最终实现无边界扩张。如腾讯的基础性产品QQ、百度的基础性产品搜索等。而相对于的是互联网教育产业,从内容上难以满足,平台层面也暂未实现个性化需求和供给的完美对接。

3.3革命性互联网教育内容产品,将成为万亿市场的引爆点

内容始终是教育产业的核心。由上述分析我们判断,基于移动终端,具备“寓教于乐”的革命性教育内容产品,将推动产业发展的长期瓶颈得到突破。当前职业培训与语言培训领域,仍将保持快速增长的态势。但行业整体的跨越式增长,仍需由“弹性”巨大的K12在线教育驱动。平台为王,但内容始终是教育产业的基础与核心。从需求-供给的瓶颈分析出发,基于移动终端,具备“寓教于乐”性的互联网教育产品将成为这一革命性内容产品。

国外优质内容资源,曾经促使中国互联网教育“解冻”。国外优质内容资源,曾是2012年互联网教育行业“解冻”的重要原因。无疑,可以将网易公开课为代表的MOOC,即大规模的网络开放课程比喻成19世纪入侵日本,打开日本大门的美国舰队——“黑船”。中国贫瘠的开放式教育内容为其发展提供了土壤。“黑船”,更倒逼了中国互联网教育产业真正走出萌芽。

四、资本持续涌入,万亿市场爆发时点已经临近

4.1互联网教育复合增速有望达到32.5%

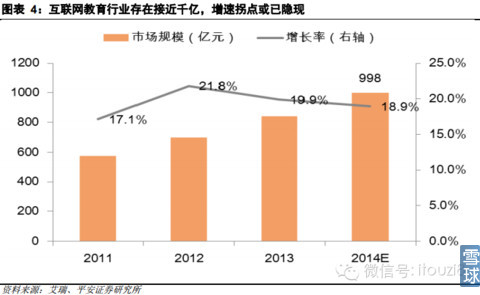

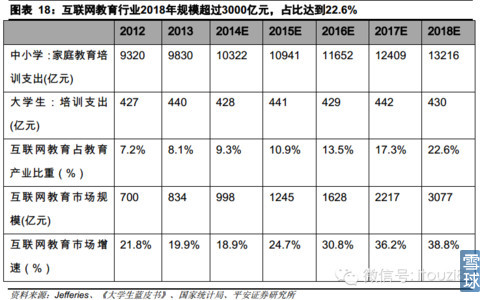

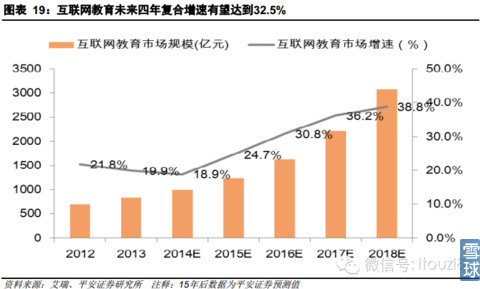

我们对互联网教育行业市场规模的预测。当前,中小学家庭教育培训支出接近万亿元,我们假设其按照过去三年的速度稳定增长。由《大学生蓝皮书》给出的支出数据结合在校大学生人数,大学生培训市场空间达到440亿元,我们假设其增速接近通胀率。最后,基于我们对于3~5年后互联网教育占比的20%~30%的判断,我们认为互联网教育行业2018年规模超过3000亿元,占比达到22.6%,未来四年复合增速有望达到32.5%。

4.2资本持续涌入,加速革命性互联网教育内容诞生

资本涌入,有望加速1)需求端:用户习惯培养2)供给端:革命性内容产品研发和推广。资本的涌入,首先将促进用户习惯的培养,这是需求端。诸多互联网免费讲座和课程的推出,就是很好的证明。但只有供给端持续提供优质的内容资源,提升教学效果才能实现产业的长期增长。革命性内容产品研发和推广,而我们认为资本“泡沫”将加速这一进程。

4.3类比电商进程,互联网教育爆发时点也已十分临近

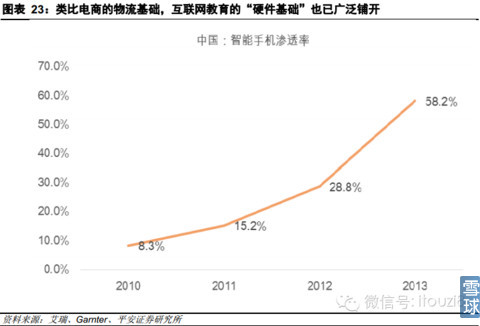

革命性内容产品的推出,曾经使得电商进入爆发期。电商行业在2009年后,迎来了跨越式发展。我们认为,除了物流的硬件基础的完善,双11等革命性“软”的内容产品/服务推出,更成为了这一市场的催化剂。我们认为,类比电商进程,资本涌入加速革命性内容的研发和推广,互联网教育爆发时点也已十分临近。而同时,互联网教育“硬”的基础也已完善。

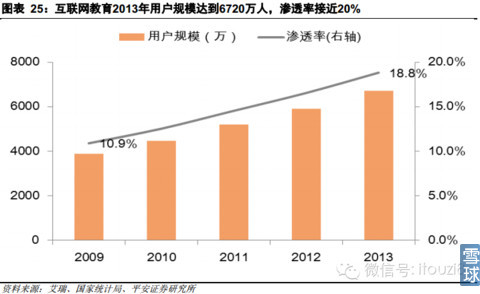

从渗透率的角度看,互联网教育爆发的时点也已接近。电商行业在2009年~2010年爆发,而在2007年其渗透率外围22.1%。而根据艾瑞的数据和我国人口10~30岁年龄人口数计算,2013年互联网教育用户渗透率已经达到18,8%,并保持快速上升趋势。因此,互联网教育用户渗透率,也已接近当初电商行业爆发时的数值。

五、细分市场看,K12的未来属于“一云多屏”

5.1以PC为基础的K12互联网教育,遭遇滑铁卢

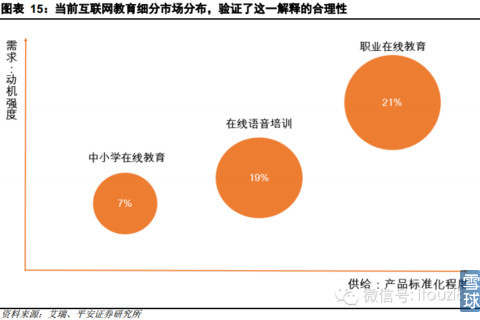

K12当前并非互联网教育行业的主要构成部分,且遭遇了暂时的挫折。根据艾瑞的数据,高等学历教育、在线英语培训和职业在线教育占比分别达到50%,18.7%和21.1%。相比而言,K12在线教育占比仍为单位数,市场规模较小,企业包括学而思网校、四中网校等。而今年,受制于盈利周期较长,盈利模式不清晰等原因,K12互联网教育行业资本涌入的代表型企业那好网、梯子网更遭遇了裁员、关闭的风波。

5.2K12的未来不在PC,在“一云多屏”

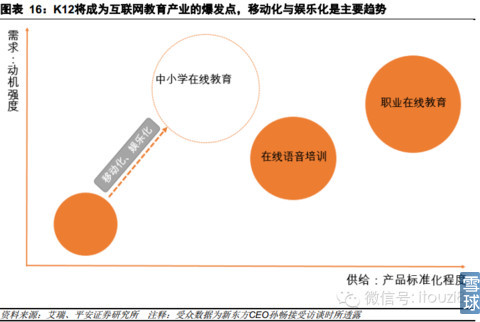

教室:视频基本取代教师,移动终端大规模渗透。当前中小学生,从出生开始便已经接触了移动终端等设备。以PC为基础的互联网教育已经发展了近十年,未取得重大突破。因此,K12的未来不在PC,在“一云多屏”。在教室内,就是以平板电脑,智能电视实现互联网教育,视频基本取代教师。

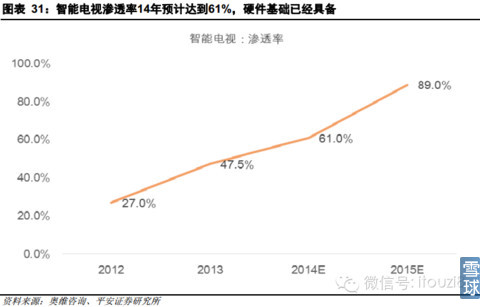

课堂外:客厅成为下一个应用场景,教育类游戏成为主流。根据奥维咨询的数据,互联网电视2014年渗透率已经超过60%。硬件基础已经具备,而客厅更具备独特的教学环境。我们认为,无论是学前,还是K12教育,客厅成为最重要的应用场景。

六、这是一个无边界扩张的行业,我们还在等待什么?

6.1互联网,改变了什么?

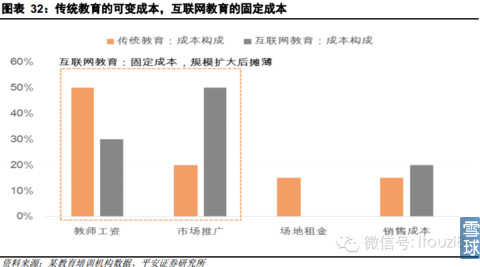

成本结构决定,这是一个无边界扩张的行业。传统教育成本有一半集中于教师工资上,同时伴随着不断扩大的管理费用。除了拼人头,场地租金、市场推广也在不断增长。而上述成本,大多数属于可变成本。换句话来说,规模不经济,利润率与规模成反比。而互联网教育最大的两项成本,即教师工资和市场推广均属于固定成本。前者较容易理解。后者即为互联网广告,其费用不依据流量而定。因此,规模越大,人均单位成本越低。互联网教育,一个“低成本,无边界扩张”的行业。

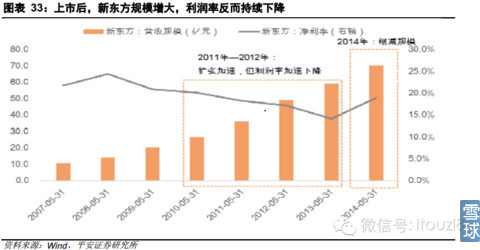

传统教育行业:利润率与规模成反比。在教育行业内部,利润率与规模成反比几乎已经成为了一项共识。正如上所述,传统教育行业大多数成本属于固定成本,规模扩大并不意味着利润率上升。以新东方为例,其在2011和2012两年加速扩张,12财年新增了176个教育中心。另一方面,其利润率反而加速下降。在2013年缩减规模,控制成本后,其利润率得到一定回升。

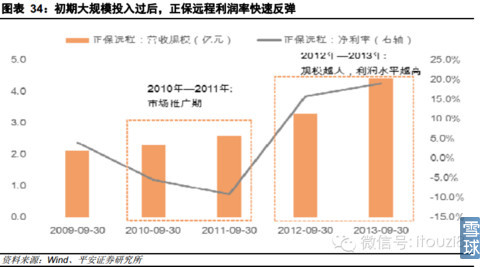

互联网教育:无边界扩张进行时。互联网教育,以其独特的优势已经迎来了快速的发展,特别是在资质认证等标准程度高的领域。以旗下拥有中华会计网校的正保远程为例,其在2008年上市后加大了市场推广力度,净利率持续下滑。而初期投入后,规模变大的同时,其利润率迅速反弹。

未来属于互联网教育,无边界性决定这一行业也将形成新的赢家通吃格局。赢家通吃的格局,也将反映在互联网教育产业上。无论是搜索市场,还是电商市场,都呈现了极为明显的垄断格局。最为典型的代表,则是BAT。未来属于互联网教育,而行业的无边界性也决定这一行业将形成新的“BAT”。

6.2互联网教育,仍将是平台为王。

产品呈现方式:现阶段,仍以视频点播与直播为主。目前,互联网教育产品呈现方式主要仍为视频点播与直播。2013年以来,随着网络传输速度的提升和直播技术的优化,以YY为代表的在线直播广受热捧。同时,移动互联时代的到来,具备个性化推送的题库类教育产品正在成为行业发展的新趋势。但是,在可以预见的三到五年内,互联网教育仍将以视频点播与直播为主。以技术的革命性创新带动互联网教育体验的大幅提升,仍需等待。

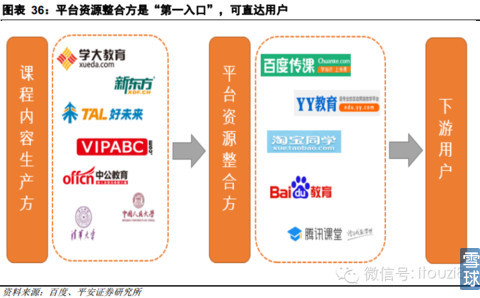

产业链:直达用户者,方可获得产业链主导权。互联网教育产业链自上而下,主要包括课程内容生产方和平台资源整合方。其中,内容与平台方之间还存在工具和技术类服务提供商。考虑规模较小,我们予以省略。同时,此处平台资源整合方特指渠道类型纯平台方。互联网时代,只有直达用户,方有能力营造生态系统。这一特点决定,未来仍为平台莫属。现阶段看,以百度为代表的传统BAT巨头,若能吸引有效用户,实现个性化需求与供给的对接,仍有望占据互联网教育行业制高点。但部分标准化程度低的细分领域,如K12仍有望出现新的“王者”。

七、风险提示

1)国家宏观经济波动风险

2)软件产业支持政策发生变化

(下载iPhone或Android应用“经理人分享”,一个只为职业精英人群提供优质知识服务的分享平台。不做单纯的资讯推送,致力于成为你的私人智库。)

作者:佚名

来源:创业邦

行行-毕十年

2014年11月07日

行行-毕十年

2014年11月07日